위 이미지는 기사와 무관함./사진제공=이미지투데이

위 이미지는 기사와 무관함./사진제공=이미지투데이세액공제를 받기 위해 연말에 몰렸던 개인연금 납입액이 연초부터 급증하고 있다. 세액공제 최고 금액인 최대 400만 원을 일단 납입을 해 놓고 시장 상황을 봐가며 언제든지 상장지수펀드(ETF)에 투자하려는 수요가 늘고 있기 때문으로 풀이된다. 미래에셋증권(006800)의 경우 올 들어 5개월 동안 연금저축 계좌에만 1조 원 가까운 뭉칫돈이 유입됐다. 개인연금이 단순 절세 목적을 넘어 하나의 재테크 수단으로 자리 잡는 모양새다.

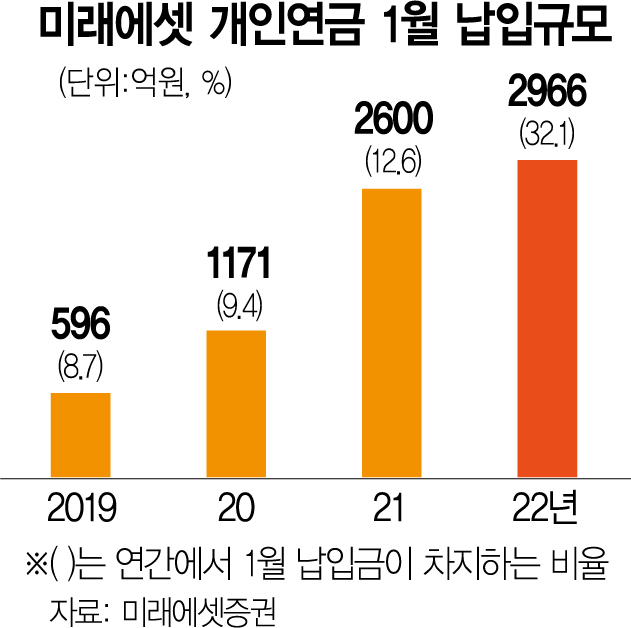

6일 미래에셋증권이 자사에 개설된 연금저축 계좌 납입액을 집계한 결과 올해 1~5월 9923억 원이었다. 1월에만 2966억 원이 유입됐다. 아직 상반기가 지나지 않았음에도 이미 지난해 총액(2조 680억 원)의 절반에 가까운 돈을 가입자들이 개인연금 계좌에 넣었다.

연초 납입 비중은 갈수록 두드러지는 추세다. 2019년 1월 납입액은 596억 원으로 연간 납입액에서 차지하는 비중은 8.7%였다. 2020년에는 9.43%(1171억 원)로 뛰어 올랐다. 2021년에는 12.57%(2600억 원)로 두 자릿수를 넘어섰다.

일반적으로 개인연금은 연말정산시 연간 납입액의 13.2~16.5%의 세액공제 받을 수 있어 주로 연말에 몰아서 예치한다. 강민호 금융투자협회 연금지원부장은 “기존에는 개인 투자자들이 새액공제를 받기 위해 연말에 몰아서 자금을 넣는 경향이 있었다”며 “동학개미 운동과 MZ세대 유입 등으로 개인들이 ETF 등 금융 상품에 대한 관심이 높아지면서 연금을 활용해 적극적인 투자에 나선 것으로 보인다”고 추측했다.

원금 보장이 되지 않지만 높은 수익성을 추구할 수 있는 연금저축펀드 계좌의 증가세도 개인 투자자의 공격적인 투자 성향을 뒷받침한다. 지난해 연금저축 계좌의 수익률을 보면 펀드 계좌가 13.45%로 생명보험(1.83%), 손해보험(1.63%), 신탁(0.01%) 등을 압도한다. 연금저축펀드 계좌는 증권사에서 제공하는데 펀드·ETF 등 자율적인 투자가 가능하고 환매 수수료가 없어 절세 투자 상품으로 각광받고 있다. 특히 연금저축펀드는 과세 이연 효과가 있어 효율적이다. 일반 증권 계좌에서 해외 주식형 펀드를 매매할 경우 15.4% 배당소득세를 내야 하지만 연금저축펀드 계좌는 만 55세 이후 3.3~5.5%의 연금소득세를 낸다. 세금을 냈어야 하는 돈을 미래로 미뤄 더 굴릴 수 있고 연 1200만 원까지 금융소득종합과세에 포함하지 않는 분리과세 혜택도 있어 매력적이다. 이 같은 장점 때문에 연금저축펀드 계약 건수는 2018년 84만 건에 불과했지만 2019년 94만 건, 2020년 140만 건, 2021년 303만 건으로 해마다 늘고 있다. 전체 계약 건수 대비 비중도 2018년 11.96%에서 2021년 34.70%로 확대됐다. 반면 수익률이 낮은 보험과 신탁은 해마다 계약 건수가 줄고 있다. 가장 높은 비중을 차지하고 있는 보험의 계약 건수는 2016년 497만 건에서 해마다 줄어 2021년 455만 건으로 감소했다.

연금저축 펀드에 대한 관심이 높아지면서 증권사들도 관련 서비스를 속속 선보이고 있다. 미래에셋증권은 2일 증권사 최초로 개인연금랩을 출시했다. 이 상품은 가입자의 개인연금 계좌를 미래에셋증권 본사 전문 운용 인력이 자산 배분, 리밸런싱 등 시장 상황에 맞게 최적의 대안을 찾아 대신 운용해주는 일임 서비스다. 최종진 미래에셋증권 연금본부장은 “금감원 연금포털 자료에 따르면 작년말 기준 국내 연금저축 160조 중 112조가 보험사에서 원리금형태로 운용되고 있다”며 "최근 연금의 투자 문화 트렌드가 확산되고 있는 만큼 개인연금랩은 증권사에서 실적배당형 상품을 통해 운용하고자 하는 가입자들을 위한 좋은 대안이 될 수 있다"고 설명했다. 삼성증권(016360) 역시 연금랩어카운트 서비스 출시를 검토 중인 것으로 파악됐다.