사진 설명

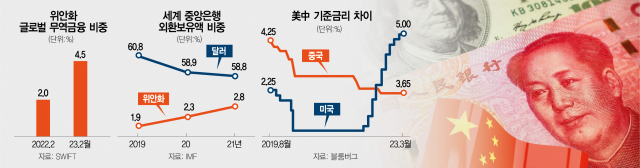

사진 설명중국 위안화가 전 세계 수출입 업체에 지원되는 각종 무역금융 대출에서 차지하는 비중이 1년 사이 2배 이상 높아졌다는 결과가 제기됐다. 전체 점유율로 따지면 4%대로 크지 않지만 변동폭이 상당히 유의미하다고 평가된다. 원인으로는 미국 금리 인상에 따른 달러화 자금 조달 비용 급증, 우크라이나 전쟁의 여파가 꼽힌다. 미국 달러화는 여전히 절대적 위상을 차지하고 있지만 이런 상황으로 생긴 빈틈을 위안화가 파고들며 이른바 ‘달러 패권’에 서서히 도전할 수 있는 위상을 쌓아가고 있다. ★본지 4월 4일자 4면 참조

파이낸셜타임스(FT)는 12일 전 세계 무역 결제망인 국제은행간통신협회(SWIFT) 무역금융 데이터를 분석한 결과 위안화 비중이 올 2월 4.5%를 기록했다고 보도했다. 지난해 같은 기간 2% 미만에 그쳤던 것과 비교하면 2배 이상 늘었다. FT는 “위안화 점유율이 이같이 높아지면서 전체의 6%를 차지한 유로화와 치열한 경쟁을 벌이게 됐다”고 평가했다. 반면 올 2월 기준 달러화의 무역금융 점유율은 84.3%로 전년 대비 2.5%포인트 하락했다. 이 같은 변동에 대해 만수르 모히우딘 싱가포르은행 수석이코노미스트는 “상당한 움직임”이라고 평가했다.

FT는 “중국이 위안화 국제화에 속도를 내려는 노력에 힘을 실어주는 결과인 반면 서방 국가에는 과제를 안긴다”고 짚었다. 위안화 사용 증가가 우크라이나 전쟁에 따른 대(對)러시아 제재 효과와 직결되기 때문이다. 지난해 러시아 기업들은 대중 수입 과정에서 주로 위안화를 지불 수단으로 사용했고 양국 간 무역액은 지난해 1850억 달러(약 245조 원)까지 치솟았다.

실제로 전문가들은 무역금융에서 위안화 비중이 늘어난 것을 우크라이나 전쟁의 영향을 빼고 설명하기 어렵다고 말한다. 독립 리서치 업체 게이브칼의 아서 크뢰버 창립자는 “위안화 점유율 증가분 중 많은 부분이 중국과 러시아 간 중개자를 낀 무역의 결과일 가능성이 크다”고 분석했다. 특히 “러시아산 원유가 중동과 말레이시아를 거쳐 중국으로 많이 수입되고 있다”며 “지난해 3월 이후 중국의 말레이시아산 원유 수입량은 생산량을 크게 초과한다”고 지적했다.

미국 연방준비제도(Fed·연준)의 금리 인상으로 달러를 통한 자금 조달 비용이 높아진 점도 글로벌 무역금융 주체들이 위안화로 눈을 돌리는 주요 요인이다. 연준이 지난해 초 제로 금리에서 현재 5.00%까지 급속도로 금리를 인상한 반면 중국 중앙은행인 인민은행(PBOC)은 같은 기간 기준금리를 두 번 내렸다. 타오구안 중국국제은행 글로벌수석이코노미스트는 “미국이 금리를 올리면서 위안화 가치가 달러에 비해 상대적으로 저렴해졌다”며 “위안화의 역할은 ‘고금리 통화’에서 ‘저금리 통화’로 바뀌었다”고 말했다.

이러한 흐름은 중국이 원자재 상품 시장과 신흥국을 중심으로 진행 중인 위안화의 국제화 시도와도 맞물려 돌아간다. 미중 간 지정학적 긴장을 관리하는 차원에서도 중국이 위안화를 국제적으로 키울 동기는 충분하다. 중국은 이달 11일 브라질과의 무역 거래에서 상대국의 통화를 쓰면서 SWIFT 대신 중국의 ‘국경간위안화지급시스템(CIPS)’을 이용한다고 공식 발표했다. 러시아·이란·베네수엘라는 이미 원유 대금 결제에 위안화를 사용하고 있다. 액화천연가스(LNG) 시장에서도 아랍에미리트(UAE)가 LNG 6만 5000톤을 상하이 시장에서 위안화로 거래했다. 다만 여전히 중국 정부가 엄격한 자본 통제를 시행하는 만큼 위안화가 위상을 급속히 올릴 가능성은 작으며 천천히 힘을 키울 것으로 시장 전문가들은 보고 있다.