|

|

|

|

“채권 발행 기업의 펀더멘탈이 우수하고 부도율도 낮아져 하이일드 채권은 저금리 기조가 강화되는 한국 에서 주목해야 할 투자처입니다”

에체 우구르타스(Ece Ugurtasㆍ사진) 베어링자산운용 크레딧운용부문 총괄 펀드매니저는 15일 서울 을지로 베어링자산운용 한국사무소에서 진행된 서울경제신문과의 단독 인터뷰에서 하이일드 채권은 위험한 투자처라는 편견을 단번에 날렸다.

우구르타스 매니저는 “각 국의 양적완화 정책으로 유동성이 지지를 받고 있는데다 투자자들 역시 높은 인컴 수익을 추구하고 있기 때문에 저금리 환경에서 하이일드채권은 최대 수혜 자산으로 평가된다”며 “하이일드 발행기업들은 현재 펀더멘탈이 상당히 견조하고 레버리지(차입)도 관리 가능한 수준으로 유지하고 있고 글로벌 경기가 위축된다 해도 충분히 견뎌낼 수 있는 현금을 보유중”이라고 설명했다.

그는 하이일드 채권 발행 기업의 펀더멘털이 좋은 이유로 레버리지 비율과 이자보상 비율을 근거로 제시했다. 우구르타스 매니저는 “지난 4년간 레버리지 평균은 3.5배였지만 현재는 3.2배로 평균을 밑돌고 이자보상비율도 3.83배로 지난 10년간 평균치(3.3배)보다 떨어져 있다”고 강조했다. 이자보상비율은 기업이 영업으로 벌어들인 영업이익을 지급이자 비용으로 나눠 산출한 값으로 기업이 차입금에 대한 이자를 감당할 수 있는 정도를 보여주는 지표다.

투자자들이 하이일드 채권의 안전성에 의구심을 갖는 요인 중 하나는 채권 발행기업의 부도 가능성이다. 우구르타스 매니저는 “올 3월 말 기준 채권 발행기업의 부도율은 2.3%로 장기평균 부도율(4.5%)에서 크게 떨어진 상황이라 안전하게 투자할 수 있다”고 설명했다.

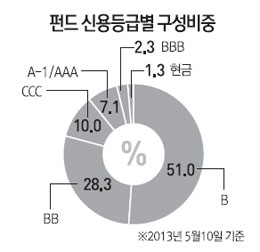

베어링자산운용은 CCC등급 미만 채권에 대한 투자를 10%로 제한하고 세 가지 시나리오 기법을 이용해 포트폴리오 내 부도채권이 단 한 건도 없게 했다.

우구르타스 매니저는 “BB등급ㆍB등급 채권과 CCC등급 채권의 부도율을 비교했을 때 CCC등급은 30%, B등급은 5%, BB등급은 2%를 보이고 있다”면서 “이런 구조라면 CCC등급은 B등급보다 리스크가 6배라 수익률도 6배가 나와야 합리적이지만 수익률이 6배까지 차이가 나지 않아 CCC등급 미만의 채권은 포트폴리오에서 10% 이상 담을 수 없게 했다”고 말했다. 그는 이어 “다른 운용사들은 한 가지 시나리오에만 따라 포트폴리오를 짜지만 베어링은 현재 글로벌 경제 상황과 1년 후 글로벌 경제 전망을 분석해 세 가지 경제 상황을 가정한 시나리오를 이용해 거시적 시각으로 포트폴리오를 짜 나간다”며 “거시적으로 본 후 개별 기업들의 신용등급을 고려하기 때문에 포트폴리오 내 부도채권을 ‘0건’으로 만들 수 있었다”고 설명했다.

우구르타스 매니저는 향후 미국 하이일드 채권 시장과 이머징 하이일드 채권 시장에 대해 긍정적으로 평가했다. 그는 “미국의 경기가 좋아질 것으로 판단돼 미국 소비재 업종 중심으로 관심을 많이 두고 있다”면서 “동유럽과 아시아 등 이머징 마켓은 선진시장에 대비해서 경상수지, 국가예산, 부채비율 등이 양호해 이 지역 채권 발행기업에도 주목하고 있다”고 말했다.

한편 베어링자산운용은 매스뮤추얼 파이낸셜 그룹의 자회사로 올해 3월 31일 기준으로 598억달러(약 66조원)의 자금을 운용하고 있으며 568명의 직원을 보유하고 있다. 우구르타스 매니저는 베어링자산운용에서 크레딧 운용부문을 총괄하고 있으며 베어링의 대표적인 크레딧 펀드인 베어링 하이일드채권 펀드의 운용을 담당하고 있다. 이 매니저는 어린 시절부터 유럽, 아시아, 중동 지역 등을 오가며 다양한 문화와 경제 현장을 접해 국제적 시각을 갖추고 있다. 우구르타스 매니저의 지휘아래 베어링 하이일드 채권 펀드는 베어링에서 가장 빨리 성장하는 펀드 중 하나가 됐다. 운용자산규모는 10억 달러(1조1,150억원)에 육박하는데다 1993년 설정 이후 20년간 연평균 7.83%의 우수한 수익률을 달성하기도 했다.