|

은행들이 내년 자산 증가폭을 크게 줄이는 보수적인 경영계획을 수립하는 것은 볼륨(대출 자산)을 늘려 이익을 끌어올리는 성장 방식이 한계에 부딪혔기 때문이다. 올해 실질국내총생산(GDP) 성장률이 2%대에 그치는 상황에서 은행의 대출 자산 증가폭이 예년의 2배 규모에 달한 것은 비정상적인 부분으로까지 대출이 집행됐다는 의미일 수 있다. 내년에 자산 증가 속도를 조절하지 않는다면 예상치 못한 부실 발생이나 강화되는 자기자본 규제로 은행이 휘청거릴 수 있다는 우려도 나온다.

18일 금융감독원에 따르면 올해 3·4분기까지 국내 은행들의 당기순이익 규모는 5조8,000억원으로 전년 동기 대비 4,000억원가량 늘었다. 2013년(연간 당기순이익 3조9,000억원)과 비교하면 영업 실적을 크게 회복했다는 평가도 나올 만하다.

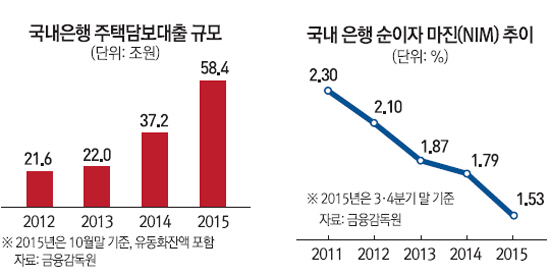

하지만 속내를 들여다보면 '성장의 질'이 좋지 않다. 저금리로 예대마진(NIM)이 바닥까지 추락한 가운데 은행들은 대출 자산을 늘리는 방식에 지나치게 의존해 수익 규모를 키웠다. 당기순이익 1위인 신한은행만 해도 수익이 늘어난 배경에 원화대출금 증가가 자리하고 있다. 신한은행의 원화대출금은 연초 대비 6.5%(3·4분기 말 기준) 늘어났다. 은행들이 올해 정부의 가계부채 대책에 따라 안심전환대출로 유동화시킨 물량(은행 자산에서 제외됨)이 20조원에 달하는 것을 감안하면 대출 자산 증가폭은 겉으로 보이는 것보다 훨씬 크다.

경기 침체 속에서도 올해 이 같은 자산 성장이 가능했던 것은 부동산 시장의 '반짝' 호황 영향이 크다. 은행 가계대출은 올해 사상 최대치 수준으로 폭증했는데 지난 10월까지 늘어난 주택담보대출이 58조4,000억원(유동화 잔액 포함)에 달한다.

하지만 부동산 시장 열기가 빠르게 식고 있는데다 내년부터는 기업 부실 리스크와 자기자본 규제 강화로 '볼륨 성장'은 접을 수밖에 없다는 것이 은행들의 고민이다. 시중은행 고위관계자는 "이미 수개월 전부터 부동산 시장이 꼭짓점을 찍었다는 지표들이 감지되고 있다"며 "내년에 비거치 분할상환 방식의 가계부채 대책이 도입되는 것을 비롯해 점점 커지는 기업 구조조정 리스크를 고려하면 여신을 최대한 보수적으로 운용하고 성장의 숨 고르기를 해야 할 타이밍"이라고 진단했다.

이와 더불어 강화되는 국제 자본 규제가 은행들을 초조하게 만들고 있다. 바젤Ⅲ 자본비율 규제가 시작되면 오는 2019년까지 평균 국제결제은행(BIS) 총자기자본비율을 11.5%까지 늘려야 하고 보통주자본비율 역시 2018년 말까지 7.0~9.5%로 늘려야 한다. 현재 국내 은행 대부분이 해당 요건을 충족하고는 있으나 수익성이 좋지 않은 상황에서 자산이 올해처럼 빠르게 늘어나면 이에 상응하는 자기자본을 확충하기가 더욱 어려운 상황에 맞닥뜨릴 수 있다. 금융연구원 관계자는 "바젤 규제로 은행들이 지금보다 자기 자본에 대한 부담이 크게 늘어나고 있으나 새로 주식을 발행하지 않는 한 벌어서 자기자본을 메울 수밖에 없는 상황"이라며 "현재의 수익성을 봐서는 내부 유보를 할 여력이 크지 않기 때문에 결국 자산 증가 속도를 낮출 수밖에 없는 것"이라고 말했다.

은행들은 이에 따라 삼성 등 대기업이 새로 시작하는 신산업이나 유망한 스타트업을 중심으로 대출을 집중해 대출 구조를 바꿔 나갈 계획이다. 시중은행의 전략 담당 부행장은 "은행도 회사인데 성장을 못한다는 것은 유기체로서 문제가 있다"며 "현재 벤처캐피털이 하고 있는 스타트업 지분투자나 대기업들의 산업 구조 재편에 따라 신규 자금 수요가 발생하는 부분 등에 초점을 맞춰 대출 시장에서 새로운 성장동력을 발굴할 계획"이라고 말했다. /윤홍우·양철민기자 seoulbird@sed.co.kr