|

|

'(보증) 잘못 서면 줄줄이 패가망신'이라는 연대보증.

국내 금융시장에서 연대보증 관행은 오랫동안 이어져왔다. 손쉬운 채권회수와 리스크헤지가 가능하다는 이유로 금융채무자들은 물론이고 가족과 지인 등에도 줄줄이 연대보증의 족쇄를 채웠다. 금융사들의 편의를 위해 연대보증인들이 짊어져야 할 경제적ㆍ심리적 대가는 너무나 컸다.

이에 서울경제신문은 지난 2011년 11월부터 지난해 9월까지 세 차례에 걸쳐 연대보증제도의 폐해를 전면적으로 지적해왔다.

본지 보도 이후 금융당국은 보증제도 전반에 대한 수술작업을 벌였다. 그리고 지난해 5월부터 시중은행은 물론 신용보증기금과 기술신용보증기금의 개인사업자대출에 대한 연대보증을 폐지했다.

국내 기업과 가계를 옥죄던 연대보증의 멍에가 금융시장에서 어느 정도 사라진 듯 보였지만 실상은 그렇지 않다. 서민금융에 독버섯처럼 자라고 있는 연대보증의 폐해는 끈질기고 집요했다.

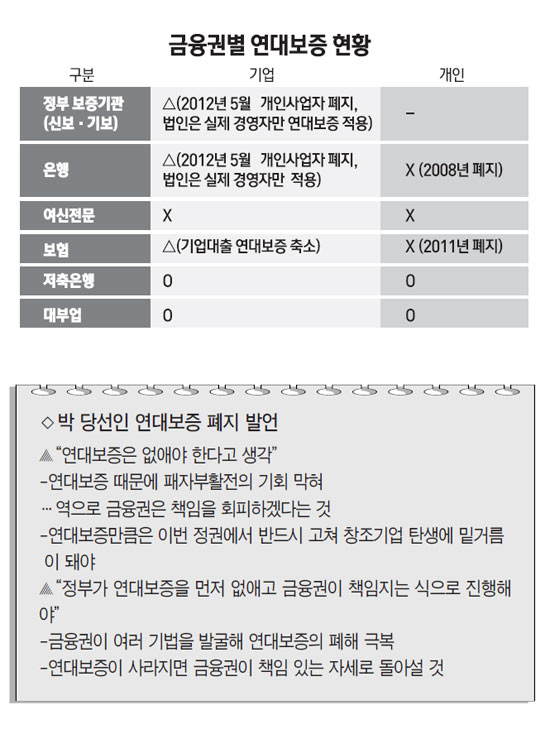

새 정부 출범을 앞두고 금융권의 연대보증제도가 다시 한번 대대적인 손질을 맞을 것으로 전망된다. 박근혜 대통령 당선인이 지난 26일 인수위원회 경제분과 토론회에서 연대보증의 폐해를 적나라하게 얘기하면서 "연대보증 제도를 없애야 한다"고 강조했기 때문이다.

박 당선인은 "연대보증 때문에 패자부활전의 기회가 막힌다"고 전제, "이는 역으로 금융권이 책임을 회피하겠다는 것"이라며 "연대보증만큼은 이번 정권에서 반드시 고쳐 창조기업 탄생에 밑거름이 돼야 한다"고 지적했다.

당선인이 이처럼 강한 의지를 보임에 따라 금융 당국도 다시 한번 연대보증을 수술대에 올려야 하게 됐다. 아직까지 개인과 기업에 강도 높은 연대보증을 적용하고 있는 2금융권이 주 타깃이 될 것으로 전망된다. 하지만 관련 업계에서는 연대보증 전면폐지 가능성에 대해 일부 회의론도 제기되고 있다. 법개정에서부터 감독권 이관까지 풀어야 할 과제가 한 두 가지가 아니기 때문이다.

◇연대보증 폐지, 어디까지 왔나=연대보증제도는 시중은행에서는 사실상 자취를 감췄다고 보는 것이 맞다. 시중은행은 2008년 개인에 대한 연대보증을, 2012년 5월부터는 개인사업자에 대한 연대보증을 각각 폐지했다.

이 때문에 새 정부의 연대보증 폐지 작업은 2금융권을 중심으로 이뤄질 것으로 보인다.

현재 2금융권 중 여신전문업체의 경우 여전법상 연대입보가 불가능하다. 이에 반해 보험업계에서는 기업대출에 한해, 저축은행에서는 기업과 개인 등에 광범위하게 연대보증을 적용하고 있다.

특히 저축은행은 주로 저신용자를 대상으로 대출을 취급한다는 이유로 대출규정상 연대입보가 가능하도록 명시돼 있다. 물론 2008년 금융당국이 저축은행업계의 연대보증 폐해를 줄이기 위해 연대보증한도제를 도입하기는 했다. 차주별 보증한도를 1인당 2,000만원까지 제한한다는 내용이다.

하지만 최근 1~2년 사이 저축은행들이 소액신용대출사업을 크게 확대하며 무리하게 연대보증을 요구하는 사례가 심심찮게 등장하고 있다. 비금융권으로 분류되는 대부업계에서는 경기침체로 급전을 융통하려는 저신용계층이 크게 늘면서 불법ㆍ편법적인 방법까지 동원해 연대보증을 요구하는 사례가 적지 않다.

◇전면폐지까지는 '산 넘어 산'=금융위원회는 당선인의 '연대보증 폐지' 발언 이후 "폐지의 취지에 대해 공감한다"며 "추가로 얼마나 더 (연대보증을 폐지)할지 검토해 구체적인 방안을 강구할 것"이라는 입장을 밝혔다. 하지만 실제 제도 개선까지 넘어야 할 산이 적지 않다.

금융당국이 저축은행 연대보증 문제에 섣불리 손을 댔다가 저축은행 부실이 걷잡을 수 없이 확산될 위험이 있다. 부동산 프로젝트파이낸싱(PF) 대출 대신 신규 먹거리 확보를 위해 저축은행들이 저신용자들에 대한 소액신용대출 비중을 확대해오고 있는데 경기침체와 맞물리며 부실 위험이 커지고 있기 때문이다.

저축은행의 한 관계자는 "저신용자에 대한 소액신용대출을 확대하면 저축은행의 리스크 부담이 커지고 불가피하게 연대입보를 요구할 수밖에 없다"는 속내를 털어놨다.

당초 금융당국 역시 지난해 5월 '기업여신 연대보증제도 개선방안'을 시행할 당시 2금융권의 연대보증 폐지를 함께 검토했다가 보류했던 것도 같은 줄기다.

대부업체들의 연대보증 문제는 더 복잡하다.

대부업권은 기본적으로 사인(私人) 간의 거래이기 때문에 연대보증 문제에 대해 제도적으로 제재를 가하기가 쉽지 않다. 특히 연대보증 피해가 발생해도 대부업체의 감독권을 지니고 있는 지자체에서 효율적으로 민원 처리가 이뤄지지 않는 경우도 대다수이다

결국 이를 해소하기 위해서는 대부업권의 감독권 문제에도 손을 대야 한다. 박 당선인은 공약집에서 대부업체의 감독권을 금융위로 이관해야 한다고 밝히고 있지만 금융당국이 미묘한 입장 차를 보이고 있어 향후 갈등의 소지가 있다.

금융당국의 한 관계자는 "당선인의 의지가 워낙 확고해 연대보증문제에 대해 고민을 해봐야 하지만 현실적인 측면에서 어려움이 많다"고 밝혔다.