|

가계부채가 매월 새로운 기록을 세우며 빠르게 증가하고 있다. 정부의 부동산 경기부양, 대출금리 인하, 전세가 급등 등이 맞물린 결과로 비수기임에도 가파르게 늘어나고 있어 가계부채를 둘러싼 논란도 커질 것으로 전망된다.

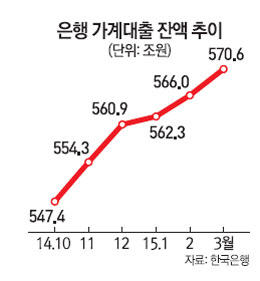

한국은행은 지난 3월 말 현재 은행 가계대출 잔액이 570조6,000억원(모기지론 양도 포함)으로 전월보다 4조6,000억원(0.8%) 증가했다고 8일 밝혔다. 증가폭은 지난해 12월(6조6,000억원)보다는 둔화됐으나 2월(3조7,000억원)보다 확대됐다. 3월 기준으로는 2008년 통계가 작성되기 시작한 후 최대다. 지난해 3월 증가폭(3,000억원)보다는 15배 이상 많다. 1년 전과 비교해보면 47조6,000억원(9.1%) 급증했다. 증가폭과 증가율 모두 통계 집계 이후 가장 크다.

주택담보대출이 전체 가계대출 증가세를 이끌었다. 주택담보대출 잔액은 418조4,000억원으로 전월보다 4조8,000억원(1.2%) 늘었다. 1년 새 45조8,000억원(12.3%)이나 불어났다. 가계부채가 빠르게 늘어나는 것은 부동산 대출 규제완화와 함께 한은도 지난해 하반기 이후 기준금리를 총 세 차례 인하했기 때문이다. 전세난에 지친 임차인들이 주택매매로 돌아선 것도 한 원인이다. 서울시 아파트 거래량은 지난달 1만3,100가구로 2006~2014년 3월 평균 거래량(6,900가구)의 약 2배에 달했다. 올 1월과 2월에도 각각 6,800가구, 8,600가구에 이르렀다.

정부가 가계대출을 늘려 부동산 가격을 받치고 개인들도 소비를 늘리는 '자산효과'를 노린다는 점에서 최근의 가계부채 급증세는 어느 정도 예견돼왔다. 문제는 현재의 가계부채 급증세가 우리 경제가 감내할 수 있는 수준인지, 치명적인 수준인지 전문가들은 물론 당국도 똑 부러진 설명을 못하고 있다는 점이다. 정부는 공식적으로는 가계부채의 70%가 고소득층에 집중돼 시스템적 리스크로 확산되지는 않을 것이라고 밝히고 있다. 하지만 판단의 근거는 통계청이 개인을 대상으로 실시한 설문조사다. 정확도가 떨어질 수밖에 없다. 이근태 LG경제연구원 수석연구위원은 "가계부채 증가세가 우리 경제에 위험한 현상인지 하루빨리 당국 차원에서 정밀한 분석이 나와야 한다"고 지적했다.