|

세법개정안에서 드러난 맹점은 비단 증세 기준선에만 있는 것이 아니라는 게 서울경제신문이 파악한 결과다. 더욱이 소득세 특별공제의 역진성은 세금감면액뿐 아니라 수혜계층의 범위에서도 뚜렷하게 나타나고 있다.

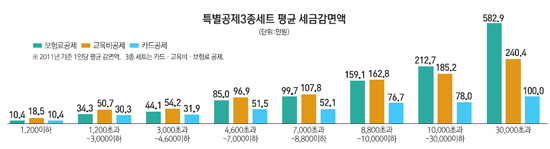

한국조세재정연구원이 정책 연구용역을 받아 기획재정부에 제출했던 '공제제도 운용방안'을 보면 특히 역진성이 큰 특별공제 항목은 보험료 공제다.

지난 2011년을 기준으로 보험료 공제제도로 세부담을 던 수혜자는 소득신고자의 73.1%인 676만명이었는데 그중 과표소득이 3,000만원 초과~3억원 이하인 계층은 수혜율이 90%를 넘어 100%에 근접했다. 과표소득 3억원 초과 계층도 수혜율이 86.7%에 이르렀다. 쉽게 말해 과표소득이 3,000만원 이상인 계층 10명당 8~9명은 보험료 공제를 통해 세부담을 줄였다는 뜻이다.

반면 과표소득 1,200만원 이하의 저소득층은 보험료 공제 수혜자 비율이 57.9%에 그쳤다. 10명당 6명만 공제혜택을 받았다는 뜻이다.

교육비 소득공제 수혜자 비율 격차도 보험료만큼은 아니었지만 소득 수준별 양극화를 나타냈다. 과표소득 1,200만원 이하인 저소득층은 10명당 약 2명(17.2%)만이 공제혜택을 본 반면 중산층ㆍ부자계층은 대체로 10명당 4~5명(40.9~50.1%)이 세금을 감면 받은 것으로 드러났다.

이에 대해 기재부의 한 관계자는 "아무래도 소득 수준이 높을수록 자녀 교육비나 가족의 보험료 지출 여력이 높기 때문에 그만큼 더 수혜자 분포가 넓어진 것 같다"며 "저소득층은 상대적으로 교육ㆍ보험료 지출 여력이 적은 만큼 해당 공제혜택에서는 소외될 수밖에 없는 구조"라고 설명했다.

물론 특별공제 중 신용카드 공제는 부자일수록 수혜자 비중이 급격히 줄어드는 특이한 분포를 보이기도 했다. 과표소득 1억원 이하 계층은 과표구간에 따라 10명당 5~7명(53.2~77.8%)의 수혜자 비중을 나타낸 반면 과표 1억원 초과~3억원 이하 계층에서는 10명당 4명(36.6%), 과표 3억원 초과 계층에서는 10명당 1명(0.5%) 정도만이 혜택을 입었다.

하지만 이는 신용카드 소득공제가 상대적으로 중산층ㆍ서민에게 유리하기 때문이라고 보기는 어렵다. 고소득자일수록 세무당국의 추적을 피하기 위해 카드결제 대신 현금ㆍ현물결제 등을 선호하기 때문에 카드 공제 수혜자의 분포가 떨어지는 것일 수 있기 때문이다.

이 같은 데이터를 기초로 할 때 주요 특별공제는 세액공제로 전환하거나 기존 소득공제율을 축소하겠다는 기재부의 방침은 설득력이 있다는 게 조세 전문가들의 분석이다. 기재부는 특별공제 가운데 교육비, 보험료(보장성 보험 기준) 소득공제를 세액공제로 전환(공제율 15%)하겠다고 밝힌 상태다. 아울러 신용카드 공제는 소득공제 방식을 유지하되 공제율을 축소하기로 했다.

물론 기재부가 최근 중산층 증세 역풍에 휘말려 소득세 개정안을 일부 수정하기로 한 만큼 구체적인 공제율 조정수치는 바뀔 수 있으나 큰 틀은 유지될 것으로 전망되고 있다.

정진영 삼성경제연구원 수석연구원도 "소득공제를 세액공제로 전환하면 아무래도 역진성 문제는 개선될 수 있을 것"이라며 "다만 그 과정에서 고소득 계층뿐 아니라 중산층 중 일부의 세부담도 함께 늘어날 수 있는 만큼 기술적 보완이 필요하다"고 지적했다.