|

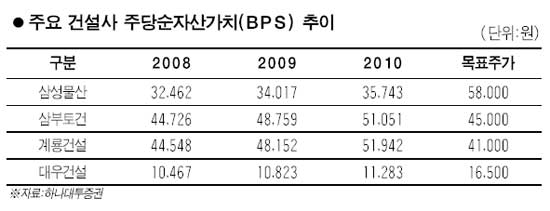

영업이 잘되고 자산가치가 높거나 경영권 매각 이슈를 보유한 건설업종에 주목해야 한다는 의견이 나오고 있다. 이 업종의 경우 국내외 수주여건 개선 추세가 뚜렷하지 않은 상황인데다 주가도 보합수준에서 횡보하고 있어 내재가치에 비중을 두고 투자종목을 고르는 게 필요하다는 지적이다. 조주형 하나대투증권 연구원은 8일 “증시 단기조정 부담이 커지는 것에 대비하는 측면에서 영업이 양호하고 특히 자산가치가 저평가된 삼성물산ㆍ삼부토건ㆍ계룡건설 등을 추천한다”고 말했다. 삼성물산은 업종 최선호주로 뽑혔다. 현재 삼성전자 등 이 회사가 보유한 비영업적인 투자유가증권의 자산가치와 영업적인 사업가치를 감안, 투자의견 ‘매수’에 목표주가는 5만8,000원이 제시됐다. 하나대투증권은 삼성물산의 주당순자산가치(BPS)가 지난해 말 현재 3만2,462원, 올해는 3만4,017원으로 오를 것으로 전망했다. 강승민 NH투자증권 연구원도 “삼성물산이 보유한 삼성 그룹계열사 주식을 포함한 매도가능증권 가치만 주가변동을 감안할 때 3조5,000억원에서 4조원 내외에 달하고 이는 이 회사 시가총액의 60%나 된다”며 목표주가로 5만9,000원을 제시했다. 삼부토건도 역시 자회사 등 보유자산 대비 저평가된 시가총액과 함께 서울과 김포의 대규모 개발 사업권 보유에 따른 성장성 등이 매력적이어서 목표주가가 4만5,000원으로 제시됐다. 대우건설도 시장의 관심을 끌고 있다. 조 연구원은 “금호산업의 경영권 매각 관련 이슈와 3ㆍ4분기 이후 실적과 재무구조에서 턴어라운드 스토리를 보유한 대우건설도 업종 내 선호종목”이라며 “경영권 매각 확정시 대우건설의 목표주가는 1만6,500원으로 상향조정이 가능하다”고 덧붙였다. 이에 앞서 대우건설의 주가는 최대주주인 금호산업의 지분이 산업은행이 참여하는 사모투자펀드(PEF)에 매각될 수 있다는 기대감으로 지난 한주 16%나 급등한 바 있다. 변성진 미래에셋증권 연구원은 “산업은행 PEF에 재매각될 가능성이 높은 점을 감안, 금호산업이 채권단과 오는 7월 말까지 대우건설 풋백옵션 인수를 위한 새로운 재무적투자가(FI) 물색에 실패해 단기 실망매물이 나올 때가 오히려 매력적인 대우건설 지분 확보기회”라고 주장했다. 한편 전반적인 건설업종의 주가는 이번주에도 보합권을 유지할 것으로 전망됐다. 재건축 가격이 지난 5월 4주차부터 숨고르기에 들어갔으며 재건축을 제외한 일반 아파트 가격도 재건축 가격의 상승폭 둔화에다 4월부터 이어진 상승 부담으로 지난주에 비해 상승폭이 줄어들 것으로 예상됐다.