손해보험업계가 2008사업연도 3ㆍ4분기(10~12월)에 자동차 손해율 상승, 사업비 부담 증대, 자본시장 불안정성 등으로 영업이익에 타격을 받은 것으로 추정됐다.

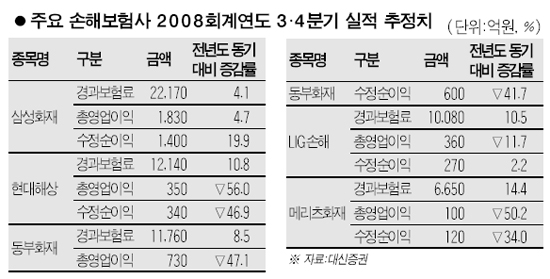

상위권 업체 중에서 경과보험료ㆍ총영업이익ㆍ수정순이익이 모두 전년도 동기 대비 증가세를 보인 곳은 삼성화재가 유일했고 현대해상ㆍ메리츠화재 등 나머지 기업들은 총영업이익이나 수정순이익이 감소한 것으로 잠정 집계됐다. 이에 따라 손보주에 투자할 때는 이익성장성과 안정성을 동시에 갖춘 삼성화재를 중심으로 접근하되 강세장 전환시에는 낙폭과대 2위권 업체 쪽으로 관심을 확대하는 것이 바람직할 것으로 전망됐다.

19일 관련업계에 따르면 손해보험업계는 지난해 4월 이후 시장지수 대비 주가 강세를 보여왔으나 지난해 12월을 기점으로 약세로 전환했다. 자동차 손해율 상승이 가시화하면서 실적개선 모멘텀이 약화됐고 한국은행의 공격적인 기준금리 인하로 투자수익률 하락에 대한 우려가 커졌기 때문이다.

장효선 삼성증권 연구원은 “주요 손보사들의 수정순이익 합이 전년도 동기 대비 감소하는 것은 물론 기존 전망치에도 못 미칠 것으로 보인다”며 “유가 하락과 요율 인하에 따른 자동차 손해율 상승, 판매채널 다변화에 따른 사업비 부담 증대 등이 주원인”이라고 설명했다.

강승건 대신증권 연구원은 “손보업계 상위권업체 중에서 삼성화재는 실적 개선세를 보일 것”이라며 “반면 현대해상과 동부화재 등은 수정순이익이 전년도 동기 대비 40% 이상 감소할 것으로 전망된다”고 밝혔다.

또 손보업계의 영업환경 악화와 이에 따른 이익 전망 감소 추세는 올해도 지속될 것으로 전망됐다. 삼성증권은 보험업종의 2008ㆍ2009사업연도 이익 전망치를 각각 2.2%, 4.8%로 하향 조정했고 대신증권도 주요 손보사의 향후 이익전망치를 모두 내렸다.

장 연구원은 “보험업종의 금융 업종 내 상대적 이익안정성은 여전하겠지만 모멘텀 둔화는 불가피해 보인다”며 “약세장에서는 방어주적 관점에서 삼성화재, 강세장에서는 낙폭과대 2위권 종목 위주의 포트폴리오 구성이 타당할 것”이라고 제안했다.

강 연구원은 “삼성화재와 현대해상이 최선호주”라며 “삼성화재는 경기하락 국면에서도 안정적인 실적을 보여줄 수 있고 현대해상은 장기보험 성장률이 업계 내 최고이기 때문”이라고 말했다.