|

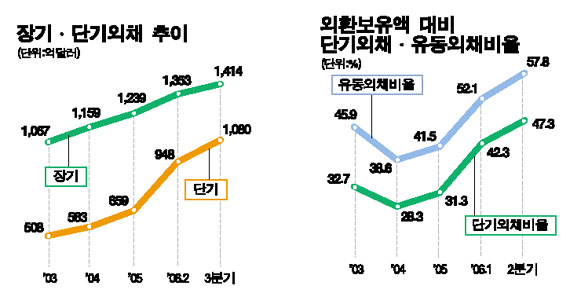

단기외채가 사상 처음으로 1,000억달러를 돌파하면서 금융시장의 불안요인으로 등장했다. 이 같은 단기외채 규모는 국내 외환보유고(지난 11월 말 현재 2,342억달러)나 경제 규모 등에 비해 적어 외환위기와 같은 비상사태가 일어날 가능성은 거의 없는 것으로 보인다. 하지만 총외채에서 단기외채가 차지하는 비중이 지나치게 높아 국내 외환시장이나 신용평가 등에 부정적인 영향을 줄 것으로 우려된다. 더구나 외환감독당국이 외화의 유동성 위험 및 환율 변동성 증가를 우려해 6월부터 시중은행에 대해 창구 지도에 들어갔지만 증가세를 잡기에는 역부족인 상황이다. ◇단기외채 1,000억달러 첫 돌파=22일 재정경제부에 따르면 우리나라의 단기외채는 지난 3ㆍ4분기 말 현재 1,080억달러로 2ㆍ4분기 말 948억달러보다 131억달러, 지난해 말 659억달러보다는 421억달러나 급증했다. 단기외채가 1,000억달러를 넘어선 것은 이번이 처음이다. 또 단기외채가 전체 외채에서 차지하는 비중이 지난해 말 34.7%에서 9월 말 현재 43.3%로 빠르게 늘고 있다는 게 우려 요인이다. 이런 추세라면 올해 말에는 단기외채 비중이 외환위기 직전인 97년 9월 말의 45.4%를 넘어설 것으로 전망된다. 96년 말에는 단기외채의 비중이 56%에 달해 심각한 외환유동성을 불러일으켰고 급기야 지급불능 사태에 빠졌다. 이 같은 기억 때문인지 정부는 현재의 상황이 97년과는 다르다고 강조하고 있다. 97년 외환위기 때는 순대외채무가 648억달러에 달했지만 현재는 966억달러나 받을 게 더 많고 외환보유액도 10배나 늘어났다는 것. 또 외환보유액 대비 단기외채 비중도 97년에는 241%에 달했지만 현재는 47.3%에 불과해 안정적인 수준이다. 하지만 단기외채가 늘어나는 모양새도 좋지 않다. 3ㆍ4분기 새로 늘어난 단기외채는 총 131억달러. 이중 정부 부문이 2억달러, 기타 부문이 7억달러 줄었지만 은행 부문의 단기외채가 934억달러로 140억달러나 급증했다. 특히 장기외채를 포함해 앞으로 1년 안에 만기가 돌아오는 외채(유동외채) 규모는 외환보유액의 60%에 육박하는 수준으로 불어났다. 정부가 긴장을 늦추지 않는 이유다. ◇환율 하락 기대감이 가장 큰 원인=은행들의 단기외채가 급증한 것은 원화 절상(환율 하락)에 대한 기대심리가 확산되면서 국내 수출업체를 중심으로 한 달러 선물환 매도가 급격히 늘었기 때문이다. 기업들로부터 달러화 선물을 인수한 은행들이 외환 포지션을 ‘중립’으로 유지하기 위해 달러화 현물을 팔아야 했고, 이를 위해 단기외채를 대거 빌려왔다는 것. 실제로 한국은행에 따르면 국내 기업들은 올 1ㆍ4분기 중 무역흑자의 4.3배에 달하는 선물환을 매도했고 2ㆍ4분기와 3ㆍ4분기에도 각각 3.2배 및 4.7배에 이르렀다. 저금리의 외화대출 수요가 급증한 것도 은행들의 단기외채 급증세를 부추겼다. 특히 이 가운데 외국은행 국내지점이 차지하는 비중은 57%에 달한다. 금리차를 이용한 차익거래를 이용, 그만큼 이익을 남길 수 있기 때문에 외국은행의 본점 차입이 늘었던 것이다. 이 때문에 금융감독원과 한은은 외화대출에 대한 감독을 강화하는 한편 동시에 외화예금에 대한 지급준비율을 7%로 높이는 등 대책 마련에 부심하고 있다. 재경부는 “9월 이후 은행을 중심으로 단기외채 증가폭이 크게 완화되고 있다”면서도 “우리나라의 신용평가 등에 부정적인 요소로 작용할 수 있으므로 원화 절상 심리를 불식시키는 한편 금융기관의 건전성 감독을 강화, 단기외채 축소를 위해 노력하겠다”고 밝혔다. /이철균기자 fusioncj@sed.co.kr