|

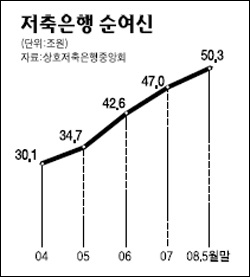

저축은행업계가 해외시장 진출, 펀드 판매 등을 통해 새로운 수익원 발굴 노력을 기울이고 있다. 15일 금융계에 따르면 저축은행들은 최근 들어 부동산 프로젝트파이낸싱(PF)과 소액신용대출 등을 통한 수익 확대가 어려워지자 해외진출, 펀드 판매 등 새로운 틈새 시장 개척에 나서고 있다. 부산 등 일부 저축은행들은 해외시장에서 PF사업을 전개하거나 추진중이다. 부산ㆍ현대스위스, 토마토저축은행 등은 이를 위해 이미 캄보디아 시장에 진출한 상태다. 특히 부산저축은행 캄보디아 신도시 개발 프로젝트를 통해 상당한 수익을 확보하기도 했다. 인천의 에이스저축은행은 최근 조직 개편과 함께 신규사업본부를 만든 후 해외 현지 은행 인수나 투자은행(IB)업무를 추진하고 있다. 한편 일부 저축은행은 전세금 대출 같은 틈새시장을 노리고 있다. 저축은행의 주택담보대출은 금리가 높고 상환기간도 짧아 이용자가 많지 않지만 전세금 대출은 대출기간이 1~2년 정도라서 일반인들도 충분히 이용할 수 있다. 또 전세금을 담보로 잡기 때문에 리스크도 크지 않다는 게 강점이다. 펀드 수수료 수입도 저축은행들의 새로운 수익원으로 떠오르고 있다. 저축은행들은 내년부터 자본시장통합법이 시행되면 펀드를 직접 판매할 수 있기 때문에 새로운 수익원으로 활용할 예정이다. 저축은행 업계의 한 관계자는 “저축은행 입장에서는 펀드를 팔게 되면 아무런 리스크 없이 수수료 수입을 올릴 수 있다”며 “많지는 않겠지만 일정 부분 저축은행의 수익구조를 개선하는데 도움이 될 것”이라고 밝혔다. 저축은행들이 새로운 수익원 개발에 주력하는 것은 최근 들어 경기부진 여파로 기존 대출의 연체율이 치솟고 있기 때문으로 풀이된다. 5월 말 현재 전체 저축은행의 순여신 50조3,967억원 가운데 평균 연체율은 16.2%에 달한다. 지난 해 말에 비해서는 무려 1.5%포인트나 높은 수준이다. 또 금융감독원이 저축은행의 전체 여신 중 부동산 PF가 차지하는 비율을 연말까지 30%로 낮추게 한 것도 무시할 수 없는 원인으로 꼽힌다. 정찬우 금융연구원 선임연구위원은 “특히 중소저축은행 입장에서는 새로운 사업분야를 찾는 게 쉽지 않을 것”이라며 “결국 대출을 어떻게 집행해 수익을 올리느냐를 고민해야 할 것”이라고 말했다.