|

|

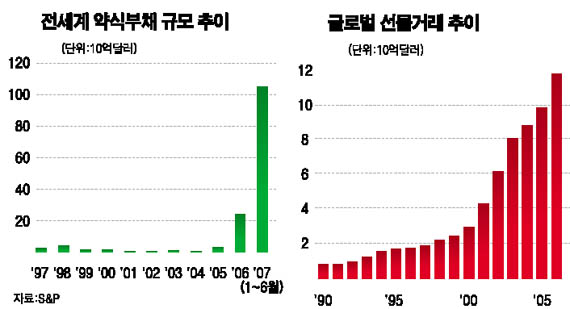

미국 부동산발 금융불안이 전세계 금융시장을 크게 흔들고 있다. 이번 혼란은 서브프라임 모기지(비우량 주택담보대출) 부실이 그 단초를 제시했지만 최근 10여년간 진화ㆍ발전해온 글로벌 뉴마켓의 본질적인 문제점을 노정한 것이다. 이에 본지는 글로벌 뉴마켓의 문제점을 시리즈로 점검한다. 지난 88년 10월, 뉴욕 증시에서 블랙먼데이가 발생하자 미 연방준비제도이사회(FRB)는 골드만삭스ㆍ살로먼브러더스ㆍ메릴린치 등 주요 투자은행의 팔을 비틀어 주식을 대량매수하도록 해 시장불안을 진정시켰다. 10년 후인 98년 10월. 헤지펀드 롱텀캐피털매니지먼트(LTCM)에서 대규모 부실이 발생, 세계 금융시장이 흔들리자 뉴욕 연방준비은행이 은행장들을 불러모아 36억달러의 구제금융을 주도록 지도해 위기를 극복했다. 세기를 바꾸어 2007년 8월, 프랑스 최대은행 소속 펀드 3곳에서 부실이 발생하자 미국ㆍ유럽ㆍ일본은 물론 호주ㆍ캐나다까지 참여해 3,000억달러의 긴급자금을 방출했다. 베를린 장벽 붕괴 후 금융시장의 글로벌화는 가속페달을 밟은 양 질주했고 그 리스크도 눈덩이처럼 커졌다. 최근 글로벌 금융불안의 원인이 되고 있는 미국 서브프라임 모기지 시장의 규모는 약 1조달러에 약간 못 미친다. 150조달러로 추정되는 전세계 금융자산에서 1%도 되지 않는 작은 부문에 고장이 생겼다고 지구촌 금융시장이 순식간에 무너질 듯 흔들리는 것은 금융의 글로벌화가 가져온 리스크 증폭 효과를 여실히 보여준다. 지구촌 경제의 뉴마켓은 내로라하는 경제전문가들도 혀를 내두를 정도로 자기 발전을 거듭하면서 새로운 리스크를 키워왔다. 그 리스크는 과거와는 다른 양상을 보여주고 있다. 지리적 거리감은 통신수단 발달로 전파의 속도로 좁혀졌고 상품간 거리감은 파생금융상품의 발전으로 하나의 시장으로 묶여졌다. 뉴욕 월가의 전문가들은 과잉 유동성을 걱정하던 시장이 하루아침에 전세계가 신용경색의 늪에 허우적대는 모순된 상황에 빠진 것은 ▦신용파생상품의 부정적 효과 극대화 ▦풍부한 유동성에 따른 수익률 경쟁 ▦금융상품의 확산과 빠른 전파력 등이 복잡적으로 얽혀 있다고 분석했다. 리스크를 줄이기 위해 만든 자본시장의 새로운 도구들이 리스크의 원천으로 역효과를 낳은 셈이다. 파생금융상품이 지난 10년 사이에 폭발적으로 팽창ㆍ발전함에 따라 리스크도 금융상품 간 장벽을 넘어서고 있다. 따라서 작은 금융부실이 글로벌 시장의 교란으로 증폭될 가능성이 커졌다. 최근의 금융불안은 주요 선진국들의 저금리를 바탕으로 한 풍부한 유동성 팽창에 근원을 두고 있다. 지난해 월가에서 발행된 모기지 관련 유동화 증권은 7,730억달러. 2001년 2,170억달러에 비해 3배 이상 늘어났다. 풍부한 유동성은 글로벌 증시 상승의 밑거름이 되기도 하지만 반대로 수익률을 높이기 위해 보다 리스크가 높은 고수익 상품을 선호하는 역효과도 낳고 있다. 서브프라임 문제도 부동산 경기침체와 채권변제 능력을 따지지 않은 ‘묻지마 대출’에서 비롯됐다. 게다가 모기지 채권을 파생상품으로 재차 유동화하면서 잠재적 부실의 규모를 키웠고 고수익을 좇는 헤지펀드는 국경을 넘나들며 리스크를 확산시키는 바이러스 역할을 했다. 또 펀드의 확산은 투자의 단기화를 초래하고, 따라서 자그만 금융부실 또는 손실도 투자자의 패닉을 초래할 수 있다. 미국 베어스턴스 소속 헤지펀드와 프랑스 BNP파리바은행 펀드에서 투자자들은 조금도 참지 못하고 환매를 요청했다. 국제금융의 중심이 은행에서 규제를 받지 않는 펀드로 넘어가면서 리스크가 커지고 있다. 90년 610개이던 헤지펀드 수는 올 상반기에 무려 9,575개로 늘어났고 운영자본도 무려 1조7,000억달러에 이른다. 고객의 예금을 받아 대출을 해주던 은행마저도 펀드에 투자하다 손실을 보는 양상이다. 문제는 이번에 문제가 된 모기지 관련 파생상품을 어느 금융기관이 얼마나 보유하고 있는지 파악하기 쉽지 않고 주식과 달리 장외 거래의 특성상 손실 여부를 가늠하는 것이 힘들다는 데 있다. 20년 전 블랙먼데이 때와 98년 LTCM 위기 때 일정 시간의 혼란을 거친 후 금융시장은 안정을 되찾았다. 글로벌 경제의 펀더멘털(기초쳬력)이 든든했기 때문이다. 지금 위기는 어느 정도의 시간과 금전적 희생을 요구할지 알 수 없다. 다만 세계 경제가 3년째 초유의 성장세를 지속하고 있다는 점은 글로벌 시장의 시스템 에러를 치유하는 시간과 비용을 치른 후 정상화될 토대를 형성하고 있는 것이다.