|

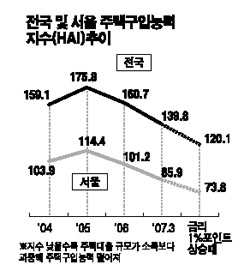

가계소득보다 주택담보대출 이자 및 원리금 상환 부담이 더 빠르게 늘면서 주택구입 능력이 악화되고 있다. 특히 서울 지역의 주택구입능력지수(HAI)는 7년 만에 100 아래로 떨어졌다. 이 지수가 100 이하일 때는 가계의 주택대출이 소득에 비해 과중하다는 것을 의미한다. 18일 한국은행에 따르면 서울 지역의 주택구입능력지수는 지난 2005년 말 114.4에서 2006년 말 101.2로 떨어진 데 이어 올 3월 말에는 85.9까지 하락했다. 이 지수가 100 이하로 떨어진 것은 2000년(88.8) 이후 7년 만에 처음이다. 주택구입능력지수는 ‘평균가구소득/상환요구소득X100(기준치 100)‘으로 산출한다. 상환요구소득은 평균주택가격과 주택 가격 대비 대출금액 비율, 월소득 대비 월상환 가능 금액 비율(25%로 설정), 원리금균등분할상환계수 등으로 구한다. 더구나 주택대출의 90% 이상이 변동금리부 대출인 상황에서 앞으로 금리가 1%포인트 상승할 경우 서울 지역의 주택구입능력지수는 73.8까지 급락, 가계의 재무 건전성이 더 악화될 것으로 전망됐다. 전국 주택구입능력지수의 하향 추세도 뚜렷하다. 2005년 말 175.8였던 전국의 주택구입능력지수는 2006년 말 160.7에 이어 올 3월 말에는 139.8로 떨어졌고 앞으로 금리가 1%포인트 더 오르면 120.1까지 하락할 것으로 추정됐다. 한은의 한 관계자는 “주택구입능력지수 하락은 주택 소유자의 경우 주택 가격과 가계의 소득에 비해 주택대출의 원리금 상환부담이 가중되고 무주택자는 주택을 구입할 수 있는 기회가 더 멀어지고 있다는 것을 뜻한다”고 설명했다. 특히 주택담보인정비율(LTV), 총부채상환비율(DTI) 등 규제 강화로 소득수준이 낮은 서민층이 집을 살 수 있는 기회가 줄고 있다. 한은은 “은행의 아파트담보대출 LTV는 2006년 평균 49.5% 수준이나 월소득 150만원 미만 저소득가구는 28%에 불과해 대출여력이 작은 실정”이라며 “최근 금리상승으로 주택구입능력지수가 크게 떨어지면서 서민층의 대출상환 능력도 크게 저하됐다”고 말했다. 한은에 따르면 국내 가계의 가처분소득 대비 가계금융부채 비율은 2001년 96.3%에서 지난해 142.3%로 뛰어올랐다. 이는 호주(183%), 영국(156%)보다 낮지만 일본(138%), 미국(132%) 등 대다수 경제협력개발기구(OECD) 국가에 비해서는 높은 수준이다.