|

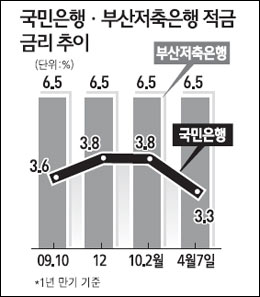

예대율 규제에 대비하기 위해 곳간을 채운 은행들이 수신 금리를 계속 낮추면서 저축은행과 은행 간 적금금리 차이(1년 만기 기준)가 두 배 이상 나고 있다. 저축은행도 최근 들어 적금금리를 조금씩 내리고 있지만 여전히 1년제 적금에 연 6%대의 고금리를 제공하고 있어 은행과 저축은행 간 금리 차이가 더욱 커지고 있는 것이다. 7일 금융계에 따르면 부산ㆍ부산2ㆍ안국ㆍ파랑새저축은행 등이 1년제 정기적금에 연 6.5%의 고금리를 제공하고 있다. 또 인천의 새누리ㆍ에이스ㆍ인천저축은행이 연 6.3%, 대영저축은행은 연 6.1%의 금리를 적용해주고 있다. 대전ㆍ더블유ㆍ동부ㆍ서울ㆍ스카이ㆍ제일ㆍ제일2ㆍ중앙부산 등 도 1년 만기에 연 6.0%의 이자를 약속하고 있다. 상당수 저축은행들이 인터넷 뱅킹으로 가입을 하면 0.1~0.2%포인트까지 우대금리를 추가로 제공하기 때문에 실질금리는 이보다 높은 편이다. 이에 따라 저축은행의 적금금리는 최고 연 3%대 초반을 제공하는 은행보다 두 배 이상 높다. 기본금리 기준으로 국민은행의 'e-파워자유적금'은 1년제에 연 3.3%, 신한은행의 '김대리 적금'은 연 3.2%다. 일부 조건을 충족하면 각각 0.3%포인트와 0.5%포인트의 우대금리를 받을 수 있지만 이를 포함해도 저축은행의 절반 수준이다. 하나은행의 '생 막걸리 하나적금'과 우리은행의 '마이스타일 자유적금'은 1년 만기 기본금리가 각각 연 3.0%, 연 2.7%에 불과하다. 최대 0.5%포인트까지 우대금리를 받을 수 있지만 추가 거래를 해야 하는 등 제약이 많다. 평소 은행과 저축은행의 적금 금리는 1년 만기 기준으로 약 2%포인트 이상 차이가 났다. 전문가들은 목돈을 모으려는 직장인이라면 1인당 5,000만원까지 예금자 보호가 되는 만큼 1년 만기로 저축은행의 적금에 가입하는 게 유리하다고 조언한다. 가입할 때는 저축은행중앙회(www.fsb.or.kr) 경영공시란에서 해당 저축은행의 건전성을 따져보는 것이 바람직하다. 금융계의 한 관계자는 "저금리 시대에 직장인들에게는 저축은행 적금이 제격"이라며 "최근에는 저축은행도 금리를 내리고 있어 가능한 한 빨리 가입하는 게 좋다"고 말했다.