|

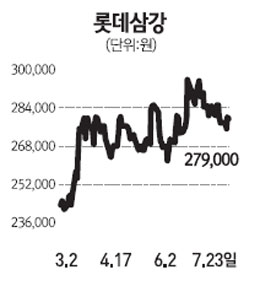

롯데삼강이 매출 확대 및 원가 안정으로 하반기에 긍정적인 실적을 기록할 것이라는 의견이 나왔다. 이트레이드증권은 26일 “롯데삼강의 2ㆍ4분기 매출액과 영업이익은 지난해 같은 기간보다 각각 23.5%, 21.1% 증가할 전망”이라며 “하반기에도 매출 확대, 원가 안정으로 긍정적인 실적이 예상된다”고 밝혔다. 이에 따라 이트레이드증권은 롯데삼강의 2ㆍ4분기 매출액을 1,802억원, 영업이익은 260억원으로 예상했다. 이는 시장 평균 전망치인 매출액 1,720억원, 영업이익 239억원을 뛰어넘는 수치다. 조기영 이트레이드증권 연구원은 “5월 초 일부 빙과제품가격을 42.8% 인상했고 6월 이후 무더위가 이어지며 판매량도 증가했다”며 “식품 사업 또한 첨가물 사업 인수 및 매출 호조로 2배 가까운 성장이 예상된다”고 밝혔다. 롯데삼강은 하반기에도 긍정적인 실적을 이어갈 것으로 예측됐다. 원재료 가격 상승에 대한 우려가 있지만 환율이 하향 안정화 됐고 7~8월 무더위로 빙과 수요가 크게 증가할 것으로 전망되기 때문이다. 조 연구원은 “글로벌 수요 증가 기대감으로 대두유 가격이 최근 1개월 동안 8.1% 상승해 수익성이 낮아질 것이라는 우려가 있지만 지난해 보다 3ㆍ4분기 원ㆍ달러 환율이 80원 정도 낮은 수준을 보일 것으로 예상돼 원가 안정세는 지속될 것이다”며 “유지, 빙과 등 기존사업의 영업호조와 식품사업 확대로 성장을 이어갈 것이다”고 분석했다.