|

"인수를 하라는 얘깁니까, 하지 말라는 겁니까."(대부업체 대표)

대부업체들의 저축은행 인수길이 열렸다. 하지만 대부업체들은 무늬만 인수 방안이라며 고개를 젓고 있다. 금융 당국이 내세운 인수조건이 너무 까다롭기 때문이다.

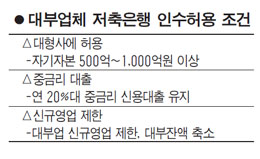

22일 금융위원회가 내놓은 대부업의 저축은행 인수조건은 ▦자기자본 500억~1,000억원 이상 ▦저축은행 운영 및 내부통제능력 보유 ▦연 20%대의 중금리 신용대출 체계 구축 ▦대부업체의 신규영업 최소화 및 대부잔액 축소 ▦상호 고객 알선행위 금지 등이다.

문제는 대부업체가 저축은행을 인수하면 기존의 대부영업은 사실상 하지 마라는 점이다. 대형 대부업체의 한 관계자는 "신규 대부영업 최소화나 대부잔액 축소 등 금융위가 제시한 대부업체의 저축은행 인수안은 사실상 대부업을 접으라는 것"이라며 "저축은행 인수를 원점에서 재검토해야 할 것 같다"고 말했다.

대부업체들 입장에서는 알짜사업인 대부업을 축소하면서 저축은행업으로 나갈 이유가 없는 셈이다. 실제 러시앤캐시는 2011회계연도(2011년 9월~2012년 9월)에 934억원의 당기순이익을 냈다. 자산 규모 1조4,959억원짜리 회사가 거둔 실적이다.

금융권에서는 당국이 대부업자들에게 대부업을 접고 저축은행으로 들어오라고 유도하는 것이라고 해석했다. 중소형 대부업체의 대표는 "지금까지 저축은행을 인수한 곳을 살펴보면 인수 뒤 초기에 넣은 자금보다 훨씬 많은 금액을 추가로 넣었다"며 "대부업을 접고 저축은행으로 들어오라는 얘기 아니냐"고 말했다.

이 때문에 대부업체들의 저축은행 인수작업은 당분간 소강상태에 들어갈 수밖에 없을 것으로 보인다. 현재 러시앤캐시와 웰컴크레디트ㆍ바로크레디트 등이 저축은행 인수에 관심이 있다. 앞서 러시앤캐시는 부실사였던 양풍저축은행을 시작으로 예금보험공사 산하 저축은행이 매물로 나올 때마다 뛰어들었지만 고배를 마셨다.

금융위 관계자는 "저축은행 인수조건이 대부업을 접으라는 얘기는 아니다"라면서도 "그럼에도 대부업체 자발적으로 신규영업의 무분별한 확대 자제, 대부잔액 축소 등의 내용을 담아 작성한 저축은행 인수계획을 약속대로 이행하지 않으면 페널티를 부과할 것"이라고 말했다.