|

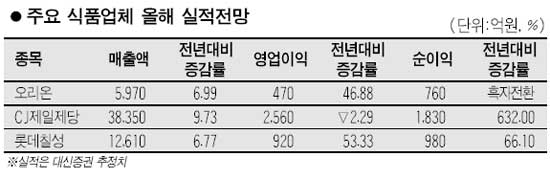

음식료업종이 부진의 늪에서 벗어나 올 하반기부터 눈에 띄는 실적 개선 추세를 이어갈 것이라는 전망이 속출하고 있다. 일부에서는 앞으로 환율과 국제곡물가격 안정 등을 감안할 때 10년 만에 가장 뚜렷한 실적 모멘텀을 보일 것이라는 예상도 나올 정도다. 증권업계에서는 오리온ㆍCJ제일제당ㆍ롯데칠성 등을 주목해야 할 음식료 관련주로 꼽고 잇다. 10일 증권업계에 따르면 “음식료업종의 투자비중을 확대해야 한다”는 의견이 잇따르고 있다. 올 하반기에는 원ㆍ달러 환율과 국제곡물가격이 안정될 것으로 보이는데다 식품수요 역시 증가할 가능성이 높은 것으로 전망되기 때문이다. 음식료업종에 대한 기대감은 일종의 학습효과와도 관계가 깊은 것으로 분석된다. 지난 1998년 IMF 외환위기 당시 환율급등에 따른 원재료 가격 상승으로 제품가격이 크게 올랐다. 그러나 그 후 환율이 다시 하락세로 돌아섰는데도 음식료 관련 기업들은 인상된 가격을 그대로 유지하면서 수익성을 크게 강화할 수 있었다. 따라서 올 상반기에도 IMF 외환위기 당시와 유사한 패턴이 벌어지고 있는 점을 감안할 때 앞으로 음식료업종의 수익이 상당히 개선될 것이라는 기대감이 높아지고 있다. 다만 올해에는 곡물가격이 전 저점 수준까지 하락했지만 상반기에는 환율이라는 새로운 복병이 등장해 수익성 개선 시기가 당초 예상보다 다소 늦어져 하반기께나 가능할 것으로 전망됐다. 이정기 대신증권 연구원은 “음식료 기업들은 10년 만에 수익성 개선을 도모할 수 있는 환경을 맞이했다”며 “올 하반기부터 수익성이 본격적으로 개선되고 4ㆍ4분기에는 절정을 이룰 가능성이 높다”고 내다봤다. 투자해볼 만한 종목으로는 오리온과 CJ제일제당 등이 꼽혔다. 오리온은 중국 수혜와 자회사 매각을 통한 재무구조 개선 효과가 기대되며 CJ제일제당은 원가하락에 힘입어 수익성 개선을 누릴 것으로 전망된다. 롯데칠성도 가격인상과 소주 부문 인수, 서초동 부동산 개발 등이 모멘텀으로 작용할 것으로 예상됐다. 최새림 NH투자증권 연구원은 “디스카운트 압력에 시달렸던 음식료업종이 하반기부터는 프리미엄 업종으로 탈바꿈할 것”이라며 “사업 다각화와 해외성장 모멘텀에 주목해야 한다”고 설명했다. NH투자증권은 음식료업종에 대한 투자의견을 ‘비중 확대’로 제시했다. 그러나 경기방어적인 성격이 강한 음식료업종이 금융이나 정보기술(IT) 등 경기민감주에 비해 큰 관심을 받기는 아직 어렵다는 지적도 있다. 박희정 키움증권 연구원은 “음식료업종이 하반기에 실적개선을 보일 것으로 기대되지만 모멘텀은 제한적인 수준에 그칠 것”이라며 투자의견을 ‘중립’으로 하향조정하기도 했다.