|

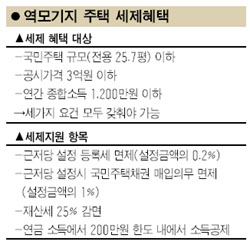

주택을 담보로 공적 보증 역모기지 대출을 받을 경우 세제혜택도 주어진다. 그러나 이 같은 세제혜택을 받기 위해서는 역모기지보다 까다로운 조건을 충족해야 한다. 주택 면적이 국민주택 규모(전용 25.7평 이하) 이하여야 하며 공시가격 기준으로 3억원 이하인 주택만 가능하다. 또 연간 종합소득이 1,200만원을 넘지 않아야 한다. 이러한 조건을 충족했다면 우선 근저당 설정에 대한 등록세(설정금액의 0.2%)가 면제된다. 근저당 설정시에 국민주택채권도 매입해야 하는데 설정금액의 1%가량을 제외시켜주기로 했다. 재산세 감면도 가능하다. 재정경제부는 역모기지 주택에 대해 재산세를 25% 감면해준다는 방침이다. 고령자의 종합소득 중 연금소득에서 200만원 한도로 소득공제로 지원한다는 계획이다. 문제는 세제혜택이 국민주택 규모 이하와 공시가격 3억원 이하 등의 요건을 충족해야 가능해 지방 고령자에게는 다소 불리하다는 점이다. 예컨대 서울에서 3억원(공시가격 기준)짜리 20평 아파트에 사는 고령자는 세제 지원이 가능하다. 이에 비해 지방에서 2억원짜리 40평에 사는 거주자는 공시가격이 비록 3억원 이하라도 면적이 국민주택 규모를 초과해 세제혜택을 받지 못하게 된다. 한마디로 집값이 싼 지방에서 큰 집(국민주택 규모 이상)에 살면 세제혜택에서 배제된다는 것이다. 이와 관련, 재경부의 한 관계자는 “세제혜택은 철저히 서민층에 맞춰져 있다”며 “주택이 국민주택 규모 이상인 경우에는 저소득층으로 보기 어렵다”고 설명했다.