|

금융당국이 추진 중인 중도상환수수료 개편은 상품별로 수수료 체계를 다변화하고 고객의 선택권을 넓힌다는 차원에서 긍정적인 측면이 있다. 현재 3년 이내 상환의 경우 거의 일률적으로 1.5%를 부과하고 있는데 수수료 체계 다변화에 따라 전체적으로 수수료 수준은 낮아질 것으로 전망된다. 중도상환수수료에 대한 선택권이 고객에게 부여되거나 신용등급이 우량한 고객이 변동금리 대출을 받을 경우 아예 수수료를 물지 않는 상품도 나올 수 있다.

하지만 중도상환수수료 인하분을 은행들이 대출금리 산정 때 미리 반영할 경우 수수료 개편의 실효성 자체가 떨어질 것이라는 우려도 나온다. 은행들은 수수료가 너무 낮아질 경우 금리 쇼핑과 함께 '메뚜기'식 대출 이동이 늘어나 수익이 더 악화될 수 있다고 불평하고 있다.

◇시중은행 수수료 개편 진행 중… 수익성 볼멘소리=은행들은 중도상환 수수료를 낮추기는 하되 상품별로 인하 폭을 최소화한다는 방침이다. 무엇보다 오는 10일 열리는 '중도상환 수수료 체계 개선방안' 세미나에 나온 안들을 보고 인하 폭을 결정하겠다는 계획이다.

이날 세미나는 은행연합회 의뢰로 개최되는 것이지만 실질적으로 금융위가 주도한 만큼 발표 내용을 바탕으로 은행들이 중도상환 수수료율을 결정할 가능성이 크다. 한 시중은행 여신담당 부행장은 "담보대출의 경우 감정비와 설정비 등을 고려하면 수수료를 인하하는 것이 능사는 아닌 것 같다"며 "주로 신용대출 쪽에 손을 대려 한다"고 말했다. 다른 은행 여신 부행장은 "고객의 신용등급에 따라 우량 고객의 경우 중도상환수수료를 거의 물지 않는 상품 출시를 검토하고 있다"고 밝혔다.

은행들은 지난 2011년 대출액 상환 시기에 따라 중도상환 수수료율을 조정하는 슬라이딩 방식을 도입한 바 있다. 특히 대출금의 10~30%가량을 중도 상환하더라도 수수료를 물리지 않는 등 수수료 합리화를 위해 나름 노력해왔기 때문에 큰 폭의 인하는 어렵다는 입장이다.

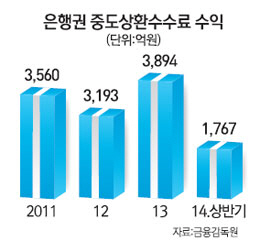

다만 이 같은 푸념이 무색할 만큼 은행들은 중도상환 수수료로 막대한 수익을 거두고 있다. 금융감독원에 따르면 상호금융을 뺀 금융사의 중도상환수수료 수익은 2011년 5,709억원, 2012년 6,790억원, 2013년 8,296억원, 2014년 상반기 3,779억원 등으로 꾸준히 느는 추세다. 은행권만 따로 떼놓고 보면 3년 반 동안 중도상환수수료로 얻은 수익이 1조2,414억원에 달한다.

◇수수료 인하 금리에 선반영 할 경우 실효성 떨어져=중도상환수수료 인하가 대출금리 인상이라는 꼼수로 이어질 경우 수수료 개편의 의미가 퇴색할 수 있다는 우려도 나온다.

은행들은 각 대출상품별 기준금리에 가산금리를 덧붙여 대출금리를 정하는데 가산금리 산정기준은 공개되지 않는다. 중도상환 수수료 인하로 발생한 손해분을 가산금리 인상으로 메울 수 있다는 우려가 나오는 까닭이다.

이번 세미나에 참석하는 한 연구원은 "은행들이 대출금리 산정 기준이라면서 내세우는 항목은 각 은행이 만들기 나름이기 때문에 큰 의미 부여를 하기 힘들다"며 "중도상환에 대한 권리를 상품으로 만들어 사고파는 방법이 대안으로 제시될 수 있지만 시장에서 이를 수용할지는 의문"이라고 밝혔다.

하지만 정부 부양 정책에 힘입어 대출을 늘리고 있는 은행들이 이참에 수수료 개편에 보다 적극적으로 나서야 한다는 목소리가 높다. 금감원에 따르면 9월 기준으로 가계대출 규모는 한 달 전에 비해 4조3,000억원 증가했고 주택담보대출은 한 달 만에 4조1,000억원 증가한 348조5,000억원을 기록했다. 앞으로 금리 인상 시기가 도래할 경우 변동금리 대출자들의 부담이 크게 늘어날 수밖에 없는 상황이다. 조연행 금융소비자 연맹 대표는 "중도상환 수수료 관련 이야기를 들어보면 왜 이걸 내야 하는지 모르는 소비자가 다수"라며 "은행들이 자금 조달 비용 등을 감안하더라도 조기상환수수료를 합리적인 수준으로 낮추는 노력이 계속돼야 한다"고 밝혔다.

이번 연구를 의뢰한 은행연합회 측은 특별한 입장을 내놓지 않은 채 여론의 움직임만 살피고 있다. 금융당국 또한 시장 개입 논란을 최소화하기 위해 각 은행의 개편 방향을 일단 지켜보겠다는 입장이다.