|

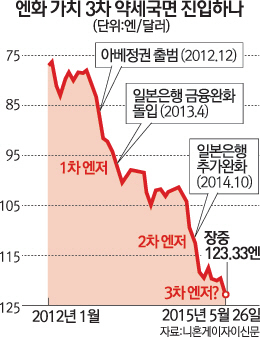

올해 들어 달러당 120엔 안팎에서 횡보하던 엔화 가치가 8년 만에 123엔의 벽을 뚫고 내려가면서 엔화가 일본의 아베 신조 정권 출범 이후 세 번째 약세 국면으로 진입했다는 관측이 제기되고 있다. 아베 정권 출범 이후 일본은행의 대규모 양적완화로 수년간 두 자릿수에 머물던 엔화가 달러당 100엔대로 진입한 '1차 엔저'와 지난해 10월 말 일본은행의 추가 완화 정책으로 120엔대까지 하락한 '2차 엔저'에 이어 엔화가 또 한 단계 내려앉을지 주목된다.

엔화는 지난 26일 오후 전고점인 달러당 122.04엔을 돌파하면서 하락세에 속도가 붙기 시작해 반나절 만에 2엔 가까이 급락했다. '아베노믹스' 첫해인 2013년에 달러 대비 18%, 지난해에도 12%의 낙폭을 보인 끝에 올해 들어 119~120엔 사이에서 정체돼 있던 엔·달러 환율이 또다시 꿈틀거리고 있는 것이다.

이번 국면은 앞서 두 차례의 엔화약세와는 배경에 차이가 있다. 니혼게이자이신문에 따르면 앞서 두 차례의 엔저가 일본은행의 대규모 돈 풀기 정책을 통해 인위적으로 유도된 것이었다면 최근의 엔저는 미국 연방준비제도(Fed·연준)의 연내 금리인상 가능성을 염두에 둔 글로벌 자금이 미국으로 이동하는 과정에서 전개되는 현상이다. 같은 맥락에서 일본계 금융기관들이 해외 채권투자를 대폭 늘리고 있는 점도 엔화를 끌어내리는 요인이다. 일본 9대 생보사의 해외 채권투자는 올 회계연도 중 4조엔(약 36조원)에 육박, 2008년 금융위기 이후 최대 규모에 달할 것으로 관측되고 있다.

이처럼 환율이 연준의 금리인상이라는 불투명한 대외 변수에 좌우되다 보니 엔화 추이에 대한 전망은 엇갈린다. 상당수 월가 전문가들은 일본은행의 추가 양적완화 가능성이 높지 않은데다 미국 연준도 국내 경기둔화로 금리를 가파른 속도로 올리기 쉽지 않아 엔화가 강세로 돌아설 것이라는 관측을 내놓는다. 월스트리트저널(WSJ)은 최근 JP모건체이스가 연말 엔·달러 환율 전망치를 128엔에서 121엔으로 낮췄으며(엔화강세 전망), 지난해 9월 이후 지금까지 월가 선물시장에서 엔화약세 베팅 규모가 82%나 줄었다고 26일(현지시간) 보도했다.

하지만 일본 정부가 "지금의 환율은 상정 범위에 들어간다"며 사실상 엔저를 용인한 가운데 일각에서는 엔화가치가 연내 130엔까지 추가 하락할 것이라는 전망에도 점차 힘이 실리고 있다. 니혼게이자이신문은 오는 9~12월에 연준이 금리인상을 단행할 것이라는 전망이 우세하다며 미일 간 금리 격차 확대로 미국으로의 자금이동에 속도가 붙을 것이라고 전했다. 미즈호은행의 가라카마 다이스케 수석 이코노미스트는 "미일 금리 차이를 노린 연금이나 생보사들의 엔화 매도와 해외 채권투자가 이어져 엔화가 연내 달러당 130엔까지 떨어질 수 있다"며 "일본은행의 추가 완화 정책이 나오면 엔저에 한층 속도가 붙을 것"이라고 말했다.

다만 125~130엔까지 바라보는 추가 엔저 가능성은 슬슬 시장의 우려를 낳고 있다. 일정 수준을 넘어선 엔화약세는 수출기업들의 실적개선 효과보다 원자재 가격 인상이라는 부담 요인으로 작용하기 때문이다. 파이낸셜타임스(FT)는 도요타와 파나소닉·히타치 등 엔화약세로 막대한 이익을 누리고 있는 일본 대기업들이 달러화 강세의 압박을 느끼기 시작했다며 일본 경영자들이 강한 달러를 가장 큰 우려 요인으로 꼽고 있다고 전했다. 해외 생산비중 확대로 엔저의 수출개선 효과가 제한적인 가운데 달러화 강세에 따른 원자재 구입비용이 증가하면서 올 후반부터는 환율이 오히려 부정적인 요인으로 작용할 수 있다고 전문가들은 보고 있다.