|

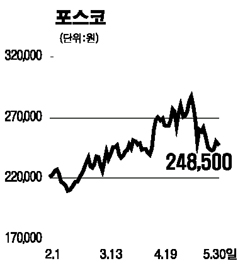

철강 대표주인 POSCO가 내년 이후 연기금의 투자확대 대상 종목 ‘1순위’로 예상됐다. 30일 미래에셋증권은 국민연금이 성장가치를 지닌 M&A 관련기업으로 투자를 늘린다는 방침을 세움에 따라, 지분구조가 취약하면서 국내 산업에서 주요 비중을 차지하는 POSCO가 기금운용 확대의 최대 수혜주가 될 것이라고 내다봤다. 국민연금은 최근 2007년 주식투자 규모를 전년대비 10조4,654억원 늘리겠다는 운용 계획을 발표했다. 이은영 미래에셋증권 애널리스트는 “M&A 투자와 관련해 기업 성장가치를 최우선 투자지표로 삼아 투자기업과 동반 성장하겠다는 연기금의 장기투자 방침상 첫 번째 투자확대 대상 기업은 POSCO가 될 것으로 판단된다”고 말했다. 이 애널리스트는 “POSCO의 경우 인도와 중국 등 장기적 안목의 투자에 적극적이고, 원가경쟁력과 시장지배력이 높기 때문에 철강 시황 하락기에도 안정적으로 높은 이익률을 시현한다는 점이 장기 기금운용의 기본 방향에 부합한다”고 설명했다. 앞서 세계2위 철강업체인 아르셀로가 미탈스틸의 적대적 인수 의도를 방어하기 위해 러시아 3위 업체인 세베르스탈과의 합병을 추진키로 한 것도 POSCO 주가에 긍정적으로 작용할 것으로 전망됐다. 이 애널리스트는 “적대적 M&A시도를 다시 M&A로 방어하는 전략이 등장하는 등 철강사 M&A 테마가 지속되고 있다”며 “POSCO는 직접 M&A보다 사전 방어 노력을 통해 주가에 간접적 영향을 받을 것”이라고 설명했다. 이 애널리스트는 또 “올들어 철광석 가격이 19%나 오르면서 원가부담이 3,780억원 증가한 반면, 석탄가격 하락에 따른 원재료비 감소분도 3,930억원에 달한다”며 “철강 강세여서 철광석 가격인상은 주가에 큰 영향을 미치지 못할 것”이라고 설명했다.