|

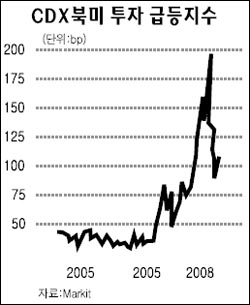

세계 최고의 신용평가회사임을 자부해온 무디스사가 컴퓨터 버그로 수십억 달러 규모의 신용파생상품에 대한 신용등급을 잘못 산정해 망신을 당하고 있다. 무디스는 뒤늦게 실수를 인정하고 신용등급을 정정했지만 이로 인해 신용시장의 혼란이 한층 가중됐다는 비난을 사고 있다. 파이낸셜타임스(FT)는 21일 무디스가 지난 2006년 고정비율부채증권(CPDO)에 대해 최고 신용 등급인 트리플A(AAA)를 부여했지만 이는 컴퓨터 프로그램 오류로 따른 것이라고 보도했다. 무디스는 이 사실을 1년이 지난 뒤에야 알고 CPDO에 대한 신용등급을 4단계나 하향 조정했다. 이 사실이 드러나자 무디스는 “신용조건과 전망에 따라 신용평가 방법을 바꾸는 경우가 있다”면서 “실수를 감추기 위해 바꾼 것은 아니다. CPDO에 대해 좀더 진지하게 검토해 보겠다”고 입장을 밝혔다. 무디스는 또 컴퓨터 에러의 원인에 대해서도 조사중이라고 말했다. CPDO는 신용거품이 한창이던 2006년 8월 네덜란드 은행인 ABN암로가 기관투자자들을 타깃으로 처음 설계했으며 저위험ㆍ고수익을 표방한다. 부채증권지수에 대한 투자를 담보로 레버리지 조절을 통해 리보금리에 2%포인트를 더 지급하도록 만들어진 구조다. 일부 전문가들의 회의적인 시각에도 불구하고 무디스는 ABN암로가 만든 파생상품에 최상 등급인 트리플A 등급을 매겼고, 이 파생상품은 큰 인기를 얻었다. 이후 한 달 사이에 메릴린치, 리만 브라더스, UBS, 베어스턴스, 소시에테 제네랄 등 다른 금융회사들도 앞다투어 CPDO를 내놓았지만, 트리플A의 신용등급을 얻지 못해 오리지널 상품인 ABN암로의 CPDO보다는 수익이 떨어질 수 밖에 없었다. 컨설턴트인 재닛 타바콜리는 당시 FT와의 인터뷰에서 “이처럼 복잡한 신용상품의 경우 신용평가사들의 평가도 믿을 만한 기준이 못 된다는 것”이라고 지적했다. 무디스에 앞서 스탠다드앤푸어스(S&P)도 CPDO에 트리플A 등급을 매겼지만, S&P측의 신용평가에는 컴퓨터 에러가 없었던 것으로 밝혀졌다. S&P는 “CPDO같은 상품은 변동성이 큰 탓에 꾸준히 지켜보고 있다”고 덧붙였다. 이외에 피치나 DBRS같은 다른 신용평가기관은 CPDO에 등급을 매기지 않다가 지난 2007년 4월에야 “CPDO는 트리플A를 받을 만한 신용수준을 못 갖췄다”는 보고서를 내놨다. CPDO에 신용등급을 매긴 두 신용평가기관 중 한 곳이 실수를 저질렀다는 것은 신용평가기관의 신뢰성이 그만큼 의심스럽다는 얘기다. 피치의 존 시아베타 사장(글로벌 구조화신용상품 부문) “CPDO는 기본적으로 괜찮은 투자대상이긴 하지만 더블A나 트리플A 등급 정도는 아니다”라고 말했다. 한편 신용평가기관들은 신용위기 이후 평가의 신뢰성 측면에서 비판을 받아왔다. 보다 엄격한 관리감독이 필요하다는 것. 트리플A 등급임에도 불구하고 신용위기로 맥을 못 추는 신용상품이 생겨나면서 평가기준을 재설정해야 한다는 목소리가 높아졌다. 특히 CPDO처럼 고도로 구조화된 신용상품의 경우는 더욱 신용평가가 의미를 갖기 힘들다는 게 중론이다. 일반 사채 등과는 달리 구조화 채권(structured bond)의 경우 그 자체의 신용등급을 통해 만들어지기 때문이다.