|

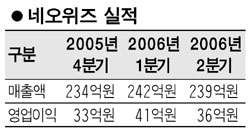

네오위즈 실적개선은 일시적? 현대證 “기존게임 매출 줄고 요구르팅도 부진” 서동철 기자 sdchaos@sed.co.kr 3ㆍ4분기 네오위즈의 실적개선은 일시적인 현상에 그쳐 향후 주가모멘텀으로 작용하기 어려울 것이란 분석이 제기됐다. 29일 현대증권은 “스페셜포스는 케쥬얼 게임의 특성상 수명이 짧고 현재 온라인 동시접속자수는 11만명 수준으로 정점수준에 도달해 더 이상 성장이 현실적으로 어려운 데다가 신규게임 요구르팅의 국내서비스까지 부진하다”며 “올 4분기 이후부터 내년 1분기까지, 성장세가 다시 둔화될 것으로 보인다”고 밝혔다. 이어 “4분기 이후 다시 대폭 둔화될 실적을 감안하면 내년 예상실적기준 주가수익비율(PBR) 20배 수준인 밸류에이션은 매력적이지 않다”며 투자의견 시장수익률을 유지했다. 따라서 내년 1분기 신규 론칭이 예상되는 레이싱게임 XL1의 오픈베타서비스 결과도 네오위즈의 주가흐름에 중요한 포인트가 될 것으로 예상됐다. 황승택 현대증권 애널리스트는 “신규게임에 대한 기대감이 주가 모멘텀으로 작용하는 경우가 많지만 실제 주가 재평가로 연결되려면 오픈베타서비스의 반응이 나와야 한다”고 설명했다. 해외쪽에서 새로운 성장모멘텀을 찾아야 한다는 의견도 제기됐다. 이왕상 우리투자증권 애널리스트는 “일본시장에 진출한 요구르팅이 성공한다면 스페셜포스이후의 성장모멘텀이 될 것”이라고 말했다. 요구르팅은 340만달러에 수출됐으며 최근 가입자수가 10만명까지 늘어났다. 회사관계자는 “일본시장외에 해외시장 진출을 모색중”이라고 말했다 네오위즈의 주가는 3분기와 4분기 실적호조에 대한 기대감으로 이번주들어 전일까지 20%(5,300원)상승했으나 이날은 전일보다 4.36%(1,350원)급락해 2만9,600원으로 장을 마쳤다. 입력시간 : 2005/09/29 18:05