|

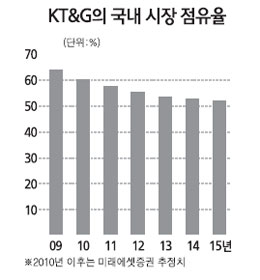

KT&G의 1ㆍ4분기 실적이 부진한 것으로 드러나자 "하반기부터 시작될 실적 개선에 주목해야 한다"는 의견과 "추가적인 상승 잠재력이 부족하다"는 주장이 팽팽히 맞서고 있다. 하나대투증권은 22일 "당분간 KT&G의 실적개선이 어렵다"며 적정주가를 7만1,000원으로 하향조정하고 투자의견 '중립(Neutral)'을 유지했다. 내수 및 수출 실적 모두 단기간에 회복되기가 힘들고 영업이익 감소까지 예상된다는 이유에서다. 강희영 하나대투증권 연구원은 "전년 동기 대비 4.1%포인트나 하락한 내수담배 시장점유율(60.2%)이 단기간에 반등하기 어려울 것으로 판단되고 수출도 원ㆍ달러 환율 하락으로 감소할 것으로 전망된다"며 "지난해에 높은 원ㆍ달러 환율에 구매했던 입담배가 오는 3ㆍ4분기까지 투입되면서 영업이익도 16.5% 감소할 것으로 예상되는 만큼 실적 모멘텀을 찾기 어렵다"고 설명했다. KT&G가 6월에 출시하는 해외 담배 '다비도프'도 하반기 점유율 상승에는 도움을 줄 수 있겠지만 단기적으로는 마케팅 비용 증가를 가져올 것으로 예측됐다. 차재헌 동부증권 연구원은 "다비도프를 시작으로 전개될 KT&G의 브랜드 마케팅 전략은 시장점유율 상승을 가져오겠지만 그에 상응하는 경쟁비용을 유발할 것"이라고 분석했다. 반면 하반기부터 모멘텀이 부각되기 때문에 현재 시점에서 매수를 고려해야 한다는 의견도 만만치 않다. 우선 담뱃세 인상이 기대된다. 김윤오 신영증권 연구원은 "담뱃세 인상에 따른 판매가 인상 논의는 6월 지방선거 이후 재개될 것으로 보인다"며 "세금 인상이 있던 2005년 이후로 담배 가격 인상이 없었다는 점에서 물가상승률 수준의 판매가 인상은 가능할 것"이라고 전망했다. 해외수출 증가 전망도 KT&G의 성장 전망에 힘을 싣고 있다. 이정기 SK증권 연구원은 "수익성이 좋은 '에쎄'의 매출비중이 높았던 러시아 시장의 영업이 개선될 것이다"며 "수출 부문의 실적 반등이 가시화될 것으로 예상된다"고 평가했다.