|

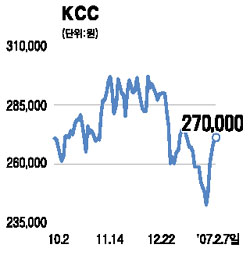

KCC가 건자재 부문의 성장과 지분법 평가이익 증가로 긍정적인 주가흐름을 보일 것으로 전망됐다. 7일 삼성증권은 KCC에 대해 “지난 1ㆍ11부동산안정대책으로 주택공급 감소에 따른 건자재 부문의 매출 축소가 우려되면서 주가가 지난해 말 대비 7% 하락했다”며 “하지만 페인트 등 건자재 부문의 성장지속으로 주가가 상승세를 보일 것”이라고 밝혔다. 삼성증권은 KCC의 페인트 부문이 올해 자동차용 수성페인트 등 고부가치제품 수요 성장에 힘입어 전년보다 매출이 9% 이상 늘 것으로 예측했다. 유리 부문도 여주공장 증설에 따른 감각상각비용이 거의 완료되면서 이 부문의 영업이익률이 지난해 4.5% 수준에서 올해 7.5%로 개선될 것으로 전망했다. 송준덕 삼성증권 연구원은 “시장의 우려와는 달리 건자재 시장이 최악의 국면을 지나고 있다”며 “정부가 오는 2017년까지 장기임대주택 304만가구를 공급할 예정이어서 공급감소 가능성도 크지 않을 것”으로 분석했다. 그는 또 “KCC가 건자재 시장에서 과점적 지위를 확보하고 있어 9월 분양원가 공개 전 착공물량이 급격히 늘면서 지난 2003년처럼 가수요가 몰릴 경우 실적개선폭이 더 확대될 것”이라고 설명했다. KCC는 중국과 싱가포르 등 해외 자회사의 실적개선으로 지분법 평가이익이 지난해 615억원에서 올해 640억원으로 늘어날 것으로 전망된다. 이에 따라 삼성증권은 KCC에 대해 ‘매수’ 투자의견과 목표주가 35만6,000원을 유지했다.