|

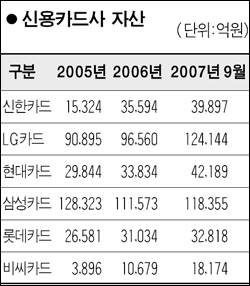

카드사들이 경영환경 악화에 대비해 허리띠를 바싹 졸라매고 있다. 5일 금융계에 따르면 카드사들은 수수료율 인하, 자금조달 비용 상승 등으로 경영여건이 더 악화될 것으로 보고 보수적인 경영전략을 채택할 움직임이다. ◆ 경영환경 크게 악화=카드사들의 경영환경은 최근 들어 크게 악화되고 있다. 우선 대부분의 카드사들이 영세 가맹점과 일반 가맹점의 수수료를 2%포인트가량 낮췄기 때문에 매출과 이익감소가 불가피한 상황이다. 지난 2003년 카드사태 이후 경영환경 호전으로 이익이 늘어났다고는 해도 여전히 누적 적자가 남아 있는 상태에서 내년부터 수수료 인하에 따른 영향이 본격적으로 나타나면 수익성은 더 떨어질 수밖에 없다. 특히 내년부터는 금융당국이 신용판매와 현금서비스에 대해서도 은행과 같은 조건으로 대손충당금을 쌓도록 요구할 움직임을 보이고 있어 이익의 상당 부분을 충당금으로 쌓아야 할 형편이다. 카드업계의 한 고위관계자는 “내년에는 카드사들의 이익이 감소할 수밖에 없을 것”이라며 “업체별로 평균 20~30%가량 이익이 줄어들 것이라는 예상 아래 경영전략을 수립하고 있는 것으로 알고 있다”고 말했다. 현금서비스 수수료율 인하 여론도 카드업계를 긴장시키는 대목이다. 대부업체들이 속속 대출금리를 인하하고 있는 상황이라 “카드사들의 현금서비스 수수료율이 너무 높다”는 여론이 설득력을 얻고 있다. ◆ 경영전략도 보수적으로 선회=카드사들은 최근 2~3년간 공격경영의 기치를 내걸고 자산증대에 주력했다. LG카드와 통합한 신한카드의 경우 2005년 자산은 10조6,223억원이었지만 2006년에는 13조2,154억원으로 25%가량 늘어났다. 또 올 9월 말 현재 자산이 16조4,042억원으로 지난해 자산보다 24% 증가했다. 다른 카드사들도 부가서비스 혜택을 통한 고객유치를 통해 신용판매 자산을 늘리는 데 주력했다. 하지만 올 하반기부터 수익성이 악화되고 자금조달 비용부담마저 가중되면서 공격경영도 한계점에 달했다. 카드매출의 경우 자금조달능력이 관건인데 올 초에 비해 카드채 발행금리는 1.0%포인트 이상 급등한 상태다. 해외 채권발행도 글로벌 금융시장 신용경색으로 가산금리를 감당할 수 없는 수준이다. 지난달 삼성카드가 해외 자산유동화증권(ABS)을 발행한 것을 제외하면 해외 채권 발행은 거의 없는 실정이다. 이에 따라 카드사들은 신규회원 유치보다는 기존 고객 관리에 주력할 방침이다. 롯데카드의 한 고위관계자는 “카드사들의 양적 경쟁은 이제 의미가 없다고 판단해 기존 회원의 사용금액을 늘릴 수 있도록 다양한 방안을 마련하고 있다”며 “앞으로 내실을 다지는 질적 성장이 카드업계의 최우선 목표가 될 것”이라고 말했다.