삼성물산과 금호산업ㆍ아시아나항공 등 2ㆍ4분기에 저조한 실적을 발표한 종목들이 하반기 실적개선 기대로 주가가 상승흐름을 타고 있다. 전문가들은 2ㆍ4분기 실적 때문에 주가가 저조할 때가 오히려 매수 적기라며 역발상 투자를 권하고 있다.

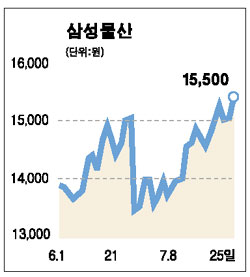

삼성물산은 최근 홍콩법인의 선물거래 손실로 2ㆍ4분기 경상이익이 적자를 기록했다. 하지만 전문가들 사이에서는 선물거래 손실 부분은 이미 주가에 반영됐으며 대신 영업이익이 지난해 같은 기간보다 49.3% 증가한 점에 주목해야 한다는 의견이 우세하다.

이훈 삼성증권 연구원은 “홍콩법인의 선물거래 손실은 내부통제시스템을 재정비하는 계기가 될 수 있기 때문에 오히려 신뢰 제고에 긍정적으로 작용할 것”이라며 “그보다는 건설주로서 이미 선두업체로서의 위치를 확보했다는 점을 주목해야 된다”고 평가했다.

금호산업 역시 2ㆍ4분기 경상이익이 지난해 같은 기간보다 72.0% 감소한 123억원을 기록했다. 토지개발과 관련된 소송에서 274억원에 달하는 소송비용 등 일회성 비용이 발생했기 때문이다.

이에 대해

조봉현 굿모닝신한증권 연구원은 “일회성 비용은 이미 상반기에 대부분 반영됐다”며 “3ㆍ4분기에는 지난해 말 매출액 대비 3~4년치에 해당한 수주잔액이 실적에 본격적으로 반영될 것”이라고 예상했다.

아시아나항공도 2ㆍ4분기에 영업이익이 적자전환했지만 대부분의 증권사는 ‘매수’ 투자의견을 유지했다.

신지윤 대우증권 연구원은 “2ㆍ4분기 영업이익이 적자로 돌아선 것은 연료비 급증과 일시적인 비용 계상 등이 원인”이라며 “고유가와 노조파업보다 항공수요 증가와 위험관리체계 도입 등에 따른 매력적인 밸류에이션에 주목해야 한다”고 분석했다.