|

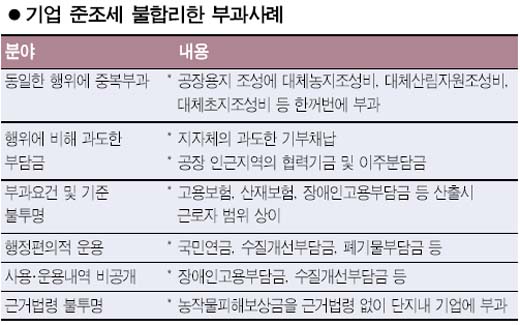

세금만큼 무거운 준조세는 기업들에 막대한 부담으로 작용하고 있다. 해가 갈수록 부담규모도 커지는데다 개발ㆍ환경ㆍ교통 등 각 분야에서 뚜렷한 법령 근거도 없이 비슷비슷한 부담금이 쏟아져 나오고 있기 때문이다. 한국조세연구원 자료에 따르면 기업이 부담하는 각종 준조세는 지난 99년 11조9,720억원에 그쳤으나 ▦2000년 13조6,346억원 ▦2001년 17조6,627억원 ▦2002년 19조8,876억원 등 해마다 꾸준히 늘어왔다. 2003년에는 사상 처음으로 기업의 준조세 부담이 20조원을 돌파하기도 했다. 금액뿐 아니라 부과 대상도 늘어나고 있으며 부과기준마저 애매해 ‘겹치기 과금’ 사례도 수두룩하다. 전국경제인연합회가 지난해 조사한 ‘기업 법정준조세 부담 사례와 개선과제’ 보고서에 따르면 현재 기업들이 공장용지 하나를 조성하려면 대체농지 조성비, 대체산림자원 조성비, 대체초지 조성비 등 유사한 부담금이 무려 5개나 부과되고 있다. 수도권 지역에 건축물 한 채만 짓더라도 과밀 부담금, 교통유발 부담금, 환경개선 부담금에 지방세 중과까지 각 부처의 이름을 단 부과금이 한꺼번에 몰린다. 농작물피해 보상금, 공장 인근 지역 협력기금처럼 근거법령이 없거나 불투명한 경우도 많다. 또 장애인고용 부담금, 수질개선 부담금 등은 사용이나 운용 내역이 공개되는 경우가 거의 없다. 이밖에도 임금채권 보장기금 사업주 부담금 등은 이미 퇴직보험이 활성화돼 있음에도 불구하고 사업주의 부담만 늘리고 있다. 이처럼 불합리한 부담금 부과사례가 기업의 투자의욕을 꺾는 요인이라는 지적이 해마다 제기되고 있지만 실제 개선사례는 극히 드물다는 것도 문제점으로 꼽힌다. 기업들은 적어도 수도권 과밀 부담금, 교통유발 부담금 등이나 각종 환경개선 부담금이라도 하나로 통일해 기업의 부담을 줄여야 한다고 입을 모으고 있다.