통신주는 국내에서 대표적인 배당주로 꼽힌다.

최근 통신주는 대표적인 경기방어주로 미국과 유럽 경기부진에도 이익영향이 제한적일 것으로 전망되면서 작년과 같은 수준의 배당이 예상되고 있다. 특히 상반기 요금인하 규제에도 불구 스마트폰 보급률 확대에 따른 매출 기대감으로 이익개선도 전망되면서 배당매력은 한층 높아지고 있다.

배당매력 뿐만 아니라 과도하게 급락한 주가가 회복할 경우 시세차익도 얻을 수 있어 통신주는 배당시즌을 앞두고 일거 양득의 효과를 얻을 수 있는 투자가 될 것이라는 게 전문가들의 분석이다.

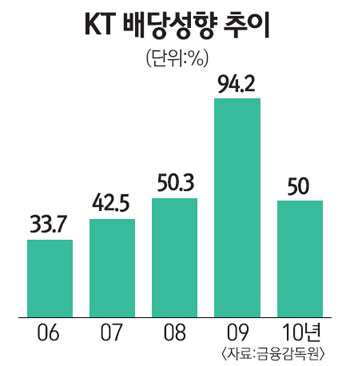

통신주 가운데서 가장 높은 배상성향을 보여온 곳은 KT다. KT는 작년 주당 2,410원의 배당(시가배당률 5.0%)을 실시했다. 배당총액은 5,861억원에 달한다. 작년 당기순이익이 1조1,718억원임을 감안하면 이익의 50%를 현금배당으로 돌렸다는 얘기다.

KT의 상반기 매출액은 10조6,187억원으로 큰 이변이 없는 한 작년 총 매출액(20조3,391억원)을 초과하거나 비슷한 수준을 기록할 전망이다. 당기 순이익도 9,758억원으로 작년 전체 실적(1조3,404억원)을 무난하게 넘길 전망이다. KT의 배당투자에 대한 기대감이 부각되는 것도 바로 이 때문이다.

양종인 한국투자증권 연구원은 "경기방어적인 특성과 배당매리트가 부각되고 있다"며 "배당수익률이 5.9%에 달해 하반기 투자종목으로 적합하다"고 말했다. 김동준 유진투자증권 연구원은 "KT의 자회사 NTC매각이익 2,400억원 등을 배당가능이익에서 제외하는 최악의 경우를 가정하더라도 주당 2,100원 수준의 배당이 가능할 것"이라고 전망했다.

SK텔레콤은 매년 주당 9,400원의 현금배당을 실시해 오고 있다. 중간배당으로 주당 1,000원의 현금배당을 했기 때문에 연말에는 8,400원 수준이 될 것으로 보인다. 시가배당률은 5.7%에 달한다. 작년의 경우 1조4,109억원의 당기순이익 가운데 6,695억원(현금배당성향 47.5%)을 배당했다.

LG유플러스는 올해 주당 300원대의 배당이 예상되고 있다. LG유플러스는 지난해 주당 350원의 배당을 실시했고, 2009년 350원, 2008년 200원의 배당을 실시했다. 특히 LG유플러스는 4세대 통신서비스인 LTE(롱텀에볼루션) 상용화에 발빠르게 나서고 있어 고객확대를 통한 실적개선과 이를 기반으로 한 주가의 추가 상승도 예상된다.

SK브로드밴드는 최근 3년 연속 당기순손실을 기록하며 배당을 한푼 도 못했다. 이에 따라 올해도 배당가능성은 없다는 게 대체적인 분석이다. SK브로드밴드는 올 상반기 연결기준으로 67억원의 당기순손실을 기록했다.

김동준 유진투자증권 연구원은 "현재 KT, SKT의 배당수익률은 국고채 수익률보다 2% 이상 높은 상황"이라며 "배당수익률과 함께 주가상승도 기대할 수 있다"고 말했다.

정승교 우리투자증권 연구원도 "최근 통신주의 강세가 지속되고 있는데, 이는 4G LTE, 비통신부문 성장 기대감에 고배당 지속성이 확실하기 때문"이라며 "통신 3사의 배당수익률이 5~6% 내외라는 점에서 더해 향후 주당 배당금이 더 증가할 가능성이 높다는 점에 주목할 필요가 있다"고 밝혔다.

|

SKT등 3분기 실적 호전… 투자매력 커져

통신주는 3ㆍ4분기 양호한 실적 전망과 높은 배당수익률로 인한 투자매력 증가로 증권사의 투자선호 의견을 받고 있다.

KTB투자증권은 통신업종에 대한 투자의견을 최근 중립에서 비중확대로 상향 조정했다. 송재경 연구원은 "3ㆍ4분기 실적은 시장 컨센서스를 대체로 충족할 것으로 예상한다"며 "최근 대내외 불확실성 증가에도 불구하고 높은 배당수익률로 인한 투자매력이 증가하고 있어 업종 투자의견을 비중확대로 상향했다"고 밝혔다. KTB투자증권은 그 동안 통신업종에 대해 '중립'을 유지해 왔다.

KTB투자증권에 따르면 SK텔레콤, KT, LG유플러스 등의 3ㆍ4분기 예상 이익은 시장 컨센서스를 상회할 것으로 예상되고 있다. 전반적으로 시장이 안정돼 있는 데다, 지난 6월 방통위 불법보조금 조사 등으로 마케팅 비용이 상대적으로 감소했기 때문이다.

송 연구원은 "6% 이상의 높은 배당수익률이 예상되는 SK텔레콤과 KT 등에 대한 배당투자는 유효한 상황"이라며 "비통신부문(하이닉스 인수 등) 성장성 부각이 예상되는 SK텔레콤을 최선호주로 유지한다"고 밝혔다.

양해정 동부증권 연구원은 "유럽재정위기로 시장 불확실성이 증가하면서 배당주 매력이 높아졌다"며 "2000년대 초중반처럼 배당수익률이 높지는 않지만, 주가가 하락하면서 상대적인 매력도는 높아지고 있다"고 말했다. 양 연구원은 배당수익률이 높은 종목군으로 통신, 은행주를 꼽았다.

|