|

저축은행을 인수한 뒤에 추가 부실이 발견되면서 인수금액보다 추가 투입액이 많아지고 있다. 저축은행 대주주가 감춘 불법대출을 모르고 인수한 뒤 배(인수금액)보다 큰 배꼽(추가 투입액)으로 허덕이는 것이다. 특히 인수자가 저축은행 대주주의 계좌를 추적하지 못하는 허점을 노린 갖가지 '대출 세탁'이 횡행하고 있다는 게 금융감독당국의 판단이다.

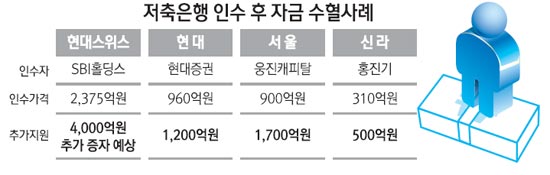

◇인수 후 연이은 부실 드러나=올해 업계 1위인 현대스위스저축은행을 약 2,300억원에 인수한 일본계 대부업체인 SBI홀딩스는 4,000억원의 추가 증자를 눈앞에 두고 있다.

SBI홀딩스가 현대스위스를 인수한 후 금융감독원 등이 정기검사를 벌인 결과 수천억원의 추가 부실이 또 드러났기 때문이다.

금융당국은 영업 정상화를 위해 4,000억원 이상의 추가 증자가 필요하다고 판단했다. SBI 측은 내년 3월까지 여러 번에 걸쳐 추가 증자하겠다는 뜻을 밝힌 것으로 전해졌다.

현대증권이 2011년 유상증자를 통해 960억원에 인수한 현대저축은행도 이후 500억원과 1,200억원을 추가 증자 방식으로 투입했다.

웅진캐피탈도 2010년 인수한 서울저축은행을 900억원에 인수한 뒤 2011년 세 차례에 걸쳐 총 1,700억원을 증자해야 했다.

지난 4월 영업정지된 신라저축은행도 2006년 재일교포 홍진기씨가 310억원에 인수한 후 그해만 총 500억원이 더 들어갔다.

금융당국의 한 관계자는 "대부분의 저축은행이 인수한 후 추가 증자가 계속 발생하고 있으며 언제 끝날지 알 수 없다"면서 "그러나 인수자는 일단 대규모 자금을 투입했기 때문에 빠져나가기도 어렵다"고 전했다.

◇대주주 도덕적 해이 사전 감시 어려워=금융감독당국과 업계에서는 저축은행 인수 협상과정에서 인수자가 대주주의 불법대출을 파악하기 어려운 탓이라고 지적한다.

인수자는 회계법인을 통해 인수대상 저축은행을 실사하지만 대주주의 계좌를 추적할 수는 없다. 이런 허점을 이용해 일부 저축은행 대주주는 차명계좌를 이용한 부동산 프로젝트파이낸싱(PF)대출을 감춘 채 경영권을 넘긴다.

조성목 금감원 저축은행 검사국장은 19일 "저축은행 대주주가 가명ㆍ차명계좌를 이용하고 60번이 넘게 수표를 바꾸고 이체한 경우도 있다"면서 "대규모 부실로 이어지는 부동산 PF대출이 이런 식으로 감춰진다"고 지적했다.

자기자본의 20% 이상을 대주주나 특수관계인에게 대출하지 못하게 한 현행법을 피해가려는 꼼수다.

그러나 시장에서 인수된 저축은행은 인수 후에 금감원이 수개월간 정밀실사를 하면서 이 같은 부실대출이 나타난다. 최근 일부 대부업체가 저축은행 인수에 눈독을 들이고 있지만 인수과정에서 이 같은 현실을 파악하지 못하면 '독배'라는 우려가 나오는 이유다.

금융당국의 한 관계자는 "아예 부실 저축은행으로 판명돼 예금보험공사로 넘어간 저축은행은 금감원과 예보가 사전에 부실대출을 들여다 보지만 시장에서 인수된 경우는 그럴 수 없다"면서 "대주주의 도덕적 해이를 당국이 상시 검사하는 방법이 현재로서는 대안"이라고 말했다.