|

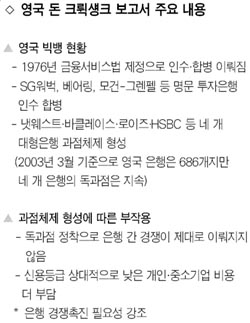

금융위원회가 산업은행 민영화 등을 통해 국내 은행의 제2차 빅뱅(Big Bang)을 추진하는 가운데 영국 금융산업 사례를 분석한 ‘돈 크뤽샹((Don Cruickshank)런던 증권거래소 이사장’의 보고서가 새삼 주목을 끌고 있다. 돈 크뤽샹 보고서는 영국 대처 정부의 은행 빅뱅(M&A) 정책이 독과점 체제 심화로 이어지면서 나타난 부작용을 분석했다. 보고서는 개인이나 중소기업 등 사회적 약자계층이 과점 시스템 정착으로 인해 한 해에 5조원 내지 8조5,000억원을 더 지출함을 강조하면서 은행업 경쟁촉진의 필요성을 강조하고 있다. 산업은행 민영화를 필두로 제2차 은행 빅뱅이 곧 예정돼 있는 가운데 이 같은 대형화가 가계ㆍ중소기업 등의 금융 비용 부담 증가로 이어지지 않도록 경쟁 시스템을 가동하는 등 정책 조합이 필요하다는 게 전문가들의 설명이다. ◇영국 빅뱅, 중소기업ㆍ소비자는 불이익=보고서를 보면 영국은 1976년 외환위기 이후 대처 정부의 대대적인 경제개혁의 일환으로 금융 빅뱅을 추진한다. 1986년 금융서비스법 제정으로 수많은 은행 M&A가 이뤄졌다. 당시 SG워벅, 베어링, 모건-그렌펠 등 수백년 전통의 명문 투자은행이 인수 합병됐다. 보고서는 이런 과정을 거치면서 2000년 기준으로 냇웨스트ㆍ바클레이스ㆍ로이즈ㆍHSBC 등 네 개 대형은행의 과점 체제가 형성됐다고 지적했다. 특히 이들은 1999년 기준으로 개인 대출의 46%, 중소기업 대출의 83%를 차지했다. 이 같은 과점 체제는 계속 유지돼 2003년 3월 기준으로 영국 은행은 외국계(287개)를 포함 686개에 이르렀지만 네 개 은행의 시장 지배력은 지속되고 있다고 지적했다. 돈 크뤽샹 보고서는 이 같은 과점체제 지속의 폐해를 분석했다. 우선 은행 경쟁이 제대로 이뤄지지 않아 개인이나 중소기업이 한 해에 30억∼50억파운드(5조원∼8조5,000억원)를 더 지출하고 있다고 설명했다. 개인(가계)은 40파운드∼400파운드(7만원∼70만원), 중소기업은 개인보다 더 많은 금액을 지출했다고 적고 있다. 즉 영국 빅뱅 이후 대기업들은 더 많은 혜택을 받았지만 중소기업ㆍ가계 등은 경쟁 미비로 인해 오히려 불이익을 받았다는 지적이다. 보고서는 이에 따라 ▦ 은행 간 경쟁체제 확립 ▦ 경쟁감시의 효과적 수행 ▦ 영국 은행 해외 진출 등의 정책 방향을 제시했다. ◇한국, 제1차 빅뱅 이후 소비자 후생은= 997년 외환위기 이후 은행 수는 33개에서 18개로 줄었다. 이 중 시중은행과 지방은행은 현재 각 7개ㆍ6개가 남아있다. 주택은행ㆍ조흥은행ㆍ평화은행ㆍ상업은행ㆍ한일은행ㆍ서울은행 등 수많은 시중 은행들이 M&A 됐다. 그렇다면 은행 빅뱅으로 소비자들의 금융비용 부담은 어떻게 됐을까. 이를 분석한 보고서는 없지만 전문가들에 따르면 대기업 등 일부를 제외하고는 다르지 않거나 더 늘었다는 설명이다. 단적인 예로 은행이 줄면서 수수료는 내려가지 않았다. 또 수수료 인하 및 면제 혜택이 소수 우량 기업 등에 집중되면서 그렇지 못한 기업 및 개인은 더 많은 수수료를 부담하는 구조가 되어가고 있다. 공정위 한 관계자는 “은행 수수료만 놓고 보자. 수수료를 내는 계층은 신용등급이 낮은 개인이나 중소기업”이라며 “최근 불거진 시중 은행 수수료 담합도 독과점 시스템의 한 산물이다”고 지적했다. 눈길을 끄는 것은 외환위기 이후 상대적으로 보았을 때 빅뱅이 진행되지 않았던 증권은 사정이 다르다는 점이다. 증권사는 1997년 36개에서 지난해 6월 말 현재 40개로 늘었다. 현재 13개의 증권사가 신규 인가를 기다리고 있는 상태다. 금융연구원의 한 관계자는 “증권은 경쟁이 치열해지면서 수수료 인하 등 출혈경쟁도 나타나고 있는 게 은행과 다르다”며 “은행의 대형화는 필요하지만 그 과정에서 독과점 체제 확립으로 나타날 부작용도 면밀히 검토할 필요가 있다”고 설명했다.