|

상반기 증시가 주가순자산비율(PBR) 1배 수준인 1,860선에서 거래를 마쳤다. 상반기는 외국인의 수급에 따라 춤을 추는 한국 증시의 한계를 여실히 보여줬다. 북핵 리스크로 지수가 방향을 잃은 사이 엔화 약세를 유도하는 아베노믹스에 밀리며 일본 증시처럼 큰 폭의 유동성 유입도 경험하지 못했다. 지수 회복을 기대했지만 결국 연방준비제도(Fedㆍ연준)의 양적완화(QE3) 축소 발언에 1,900선마저 내주며 상반기를 마무리했다.

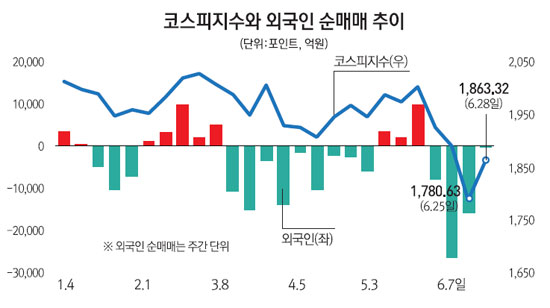

한국거래소에 따르면 상반기 마지막 거래일인 28일 코스피지수는 전 거래일보다 1.56%(28.64포인트) 오른 1,863.34포인트로 거래를 마쳤다. 연초 코스피지수는 2,031.10포인트로 시작했지만 10조원을 매도한 외국인에 휘둘리며 6.70% 하락한 1,860선까지 내려왔다. 새 정부의 중소ㆍ벤처기업 육성에 대한 기대 속에 585포인트까지 올랐던 코스닥지수도 상승폭을 대부분 반납하며 4.58% 오른 519.42포인트로 상반기를 마쳤다.

지수 하락은 외국인이 주도했다. 상반기 동안 유가증권시장에서 외국인은 10조698억원어치를 매도하며 지수를 끌어내렸다. 기관이 8조4,925억원, 개인이 2조1,028억원어치를 사들였지만 지수를 끌어올리지는 못했다.

금융투자업계는 미국의 경기회복과 중국 새 정부의 대규모 경기부양책으로 증시가 강세를 보일 것으로 예상했지만 결과는 약세장으로 마무리됐다.

전문가들은 국내시장이 약세를 보인 가장 큰 이유는 외국인의 외면이라고 판단했다. 강력한 경기부양책을 내놓을 것으로 기대했던 중국의 새 정부가 오히려 상반기 경제 전반에 대한 구조조정 의사를 밝혔고 미국 경기도 생각처럼 강한 회복세를 보이지 않았다는 평가다. 또 전세계적으로 유동성이 풀리며 상반기에 미국과 중국ㆍ일본 증시가 오를 때 한국은행이 금리 인하 타이밍을 놓치면서 글로벌 상승장에 함께 올라타지 못한 것도 이유로 꼽았다.

조용준 신영증권 리서치센터장은 "상반기 시장은 전형적인 금융정책 변화에 휘둘리며 글로벌 증시와 디커플링을 보이는 모습이었다"며 "중국의 경기부양책도 나오지 않았고 미국 등 선진국 증시가 오르면서 외국인들이 국내 증시에 매력을 잃고 자금을 선진국 시장으로 이동시켰다"고 설명했다.

이종우 아이엠투자증권 리서치센터장도 "국내 증시가 저평가돼 외국인 자금이 유입될 것으로 예상됐지만 선진국 증시가 오르자 오히려 외국인이 빠져나가며 한국 시장이 전망만큼 매력적이지 않다는 것을 보여줬다"고 분석했다.

일본의 무제한 양적완화정책인 아베노믹스도 국내 증시가 소외 받은 이유다. 엔화 약세, 미국 채권금리 강세로 시장 방향이 바뀌며 국내시장이 주식과 채권 양쪽에서 소외를 받았다.

오성진 현대증권 리서치센터장은 "상반기 증시는 일본 정부의 통화정책으로 엔화가 약세로 돌아서며 글로벌 금융위기 이전의 환율과 금리로 되돌아가는 시기였다"며 "엔화 강세에 따라 이익을 누려왔던 국내 증시가 직격탄을 맞고 변동성을 키우며 다시 한번 구조적인 취약성을 드러냈다고 볼 수 있다"고 평가했다.

미 연준의 QE3 축소 시기를 정확하게 예측하지 못한 것도 시장의 충격을 키우는 데 영향을 줬다. 김학균 KDB대우증권 투자전략팀장은 "미국이 양적완화 축소를 올해 말이나 내년 초에 부각시킬 것으로 내다봤는데 생각보다 일찍 찾아왔다"며 "이에 따라 외국인들의 매도세가 가팔라지면서 증시가 크게 출렁이며 지수가 크게 하락했다"고 설명했다.

전문가들은 우려했던 악재들이 상반기에 모두 터졌기 때문에 하반기 코스피지수는 상반기보다는 오를 것이라고 전망했다. 오 센터장은 "아베노믹스와 양적완화 축소 이슈가 현재 주가에 충분히 반영됐다"며 "하반기에는 글로벌 증시를 뒤흔들 만한 이벤트가 없기 때문에 결국은 미국의 경기회복에 따라 국내 증시도 완만한 회복세를 보일 것"이라고 판단했다. 조 센터장도 "시장을 끌어올릴 이벤트가 부족해 강한 반등은 어렵겠지만 2,000선 부근까지 오르며 박스권을 형성할 것"이라고 분석했다.