|

저금리에 따른 손실로 허덕이고 있는 보험회사들의 수익원을 넓혀주기 위해 금융당국이 보험사의 해외 투자 문턱을 확 낮춰준다. 보험회사가 해외에 투자할 때 발생할 수 있는 환율 및 이자율 변동 위험을 막는 각종 헤지(위험회피) 의무를 완화해주기로 한 것이다.

이와 함께 보험회사의 주식담보대출도 전면적으로 허용하고 해외 의료 관광객을 위한 보험상품 개발을 내놓게 하는 등 수익기반을 확대하기 위한 방안이 대거 마련된다.

28일 금융당국에 따르면 금융감독원은 최근 이 같은 방안을 포함한 보험사 저금리 대책을 국회 정무위원회에 최근 보고했다.

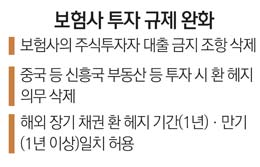

금감원은 우선 보험회사가 중국 등 신흥시장 부동산이나 도로ㆍ항만 등 사회간접자본(SOC)에 투자할 때 환(換) 헤지 의무조항을 완화하기로 했다. 일본ㆍ독일 등 경제협력개발기구(OECD) 가입국에 투자할 때와 마찬가지로 중국 등에도 환 헤지는 보험사가 자율적으로 결정하는 것이다. 중국을 비롯해 브라질 등 남미 등도 검토대상에 올라 있다. 헤지는 보험사의 자본건전성을 위한 조치이지만 같은 목적의 이중ㆍ삼중 규제가 있으므로 이를 풀어 자산운용 수단을 넓히는 것이다.

보험사의 투자수요가 높지만 각종 헤지 조항으로 막힌 해외 장기채권에 대한 문턱도 낮춘다. 보험사가 10년 이상 해외 장기채권에 투자하면 비교적 안정적인 수익을 가져올 수 있지만 매년 환 헤지를 해야 하는 부담이 있었다.

금감원은 환 헤지 의무조항을 없애고 투자자금 회수기간을 나타내는 듀레이션(가중평균 잔존만기)을 인정하기로 했다. 듀레이션은 채권의 이자율 위험을 나타내는 척도로 기간이 길수록 금리 변동에 따른 위험이 커진다.

그 밖에 보험업법 105조의 상품이나 유가증권 투기를 목적으로 하는 대출금지 조항을 삭제하기로 했다. 투자와 투기의 경계가 모호하며 자산운용의 다변화를 막는다는 업계의 주장을 반영한 것이다. 이 경우 보험사가 주식투자자를 상대로 하는 주식담보대출인 스톡론을 규제할 수 없다. 현재 보험사에 대해 스톡론을 허용하고 있지만 일정 이상 대출하면 금융당국이 경고하는 등 억제하고 있다. 대출자 입장에서 주식을 담보로 두자릿수 이상의 이자를 내야 하는 고위험 대출이기 때문이다.

그 밖에 보장성보험이나 연금보험ㆍ건강보험 등 노령화 수요에 맞춘 상품에 대해 출시 전 심사와 출시 후 감독 및 검사를 완화하기로 했다. 현재 상품이 드문 해외 의료 관광객을 상대로 한 보험상품 개발도 지원한다.

금융당국의 한 관계자는 "고금리 보험상품을 쏟아냈던 보험사들이 자산운용에서는 저금리로 역마진 역풍에 휩싸이면서 대책을 마련해야 한다는 업계의 요구가 많았다"면서 "중복된 규제나 다른 업권에 비해 심한 규제를 일부 완화하는 것"이라고 설명했다.