|

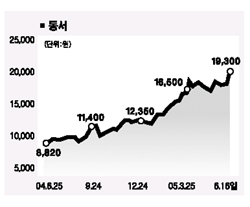

동서 “차세대 농심” 부각 초강세 탄탄한 기업가치등 2년만에 가장큰폭 상승 일부선 “유동성 적어 주가에 걸림돌 될수도” 온종훈기자 jhohn@sed.co.kr 거래가 활발하지 않고 주가 움직임도 크지 않던 동서가 유가증권시장의 농심과 유사하다는 평가에 힘입어 2년여 만에 가장 큰 폭으로 상승했다. 16일 코스닥증권시장에 따르면 동서는 이날 한국투자증권에서 나온 ‘차세대 농심’이라는 종목리포트에 힘입어 투자가치가 부각되면서 장초반 한때 상한가까지 치솟으며 2만원대를 넘어섰다. 이후 소폭 조정을 받았지만 전날보다 1,650원(9.35%) 오른 1만9,300원으로 마감, 52주 신고가를 기록했다. 이날 주가상승률은 지난 2003년 6월30일 (11.90%)이후 가장 높은 수치다. 거래량도 급증해 평소 1만주 내외에서 머물던 것이 이날은 26만주에 육박했으며 그 동안 거래가 전혀 없던 외국인도 매수대열에 동참했다. 동서가 갑자기 각광을 받은 것은 탄탄한 기업가치가 부각됐기 때문이다. 특히 유가증권시장의 농심과 유사한 사업특성을 가지고 있는 동서식품이 호조를 보이면서 지분법 평가익을 톡톡히 누리고 있는 것으로 분석됐다. 한국투자증권에 따르면 지주회사격인 동서는 2분기 경상이익의 60%를 동서식품의 지분법 평가익에서 확보할 것으로 전망됐다. 동서는 동서식품의 지분 42%를 보유하고 있다. 한국투자증권은 동서 수익의 절대 부분을 차지하는 동서식품이 ▦커피분야에서 70%대를 넘는 시장 점유율 ▦맥심, 맥스웰하우스, 동서녹차 등의 절대적 브랜드 파워 ▦원재료의 70%이상을 수입하는 데서 발생하는 환율하락 수혜 ▦수년동안의 현금잉여흐름 지속 등의 면에서 농심과 유사해 동서의 기업가치도 부각되고 있다고 분석했다. 실제 동서는 지난 2000년부터 2004년까지 4년 동안 순이익이 연평균 21% 성장했으며 같은 기간 농심의 순이익 증가율은 14%에 달했다. 이 같은 순이익 증가로 올해 동서의 잉여현금흐름은 450억원을 넘어설 것으로 전망됐다. 김동현 한국투자증권 애널리스트는 특히 “동서식품이 지난 3월 제품가를 평균 6% 인상함에 따라 마진개선에 따른 2분기 어닝서프라이즈가 기대된다”고 말했다. 그러나 다른 증권전문가는 대주주의 지분이 60%를 넘어서고 평소 하루 거래량이 수천주에 그치는 등 유동성에 문제가 많은 것이 여전히 주가 상승의 걸림돌이 되고 있다고 분석했다. 입력시간 : 2005/06/16 17:47