|

올해 증시가 막바지로 접어들면서 각 증권사가 내년 유망종목을 추천하고 있다. 증권사들은 내년 상반기 글로벌 경기회복이 진행되면서 미국의 양적 완화(QE) 축소가 실행되고 하반기로 가면서 미국의 금리 인상을 시작으로 국내도 완만하게 금리를 올릴 것으로 내다보고 있다. QE 축소와 금리 인상은 경기가 회복되고 있는 신호이기 때문에 글로벌 경기에 민감한 종목들이 유망할 것으로 내다봤다. 경기회복에 따라 내수소비도 살아나면서 유통주도 부각될 전망이다.

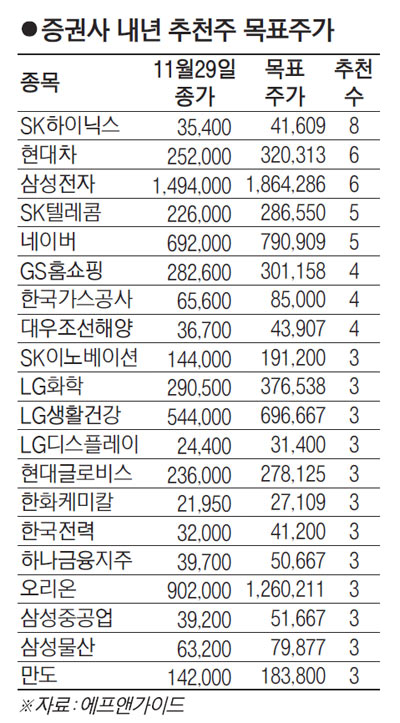

1일 서울경제신문이 주요 16개 증권사의 내년 추천종목을 분석한 결과 SK하이닉스가 8개 증권사의 추천을 받아 내년 가장 유망한 종목으로 집계됐다.

업계에서는 SK하이닉스가 내년 반도체 시장 호황의 가장 큰 수혜주가 될 것으로 보고 있다.

KDB대우증권 리서치센터는 “내년에도 스마트폰 시장은 올해보다 24% 성장한 12억대 규모에 달하고 태블릿PC 시장도 39% 증가한 3억대 수준으로 급성장할 것”이라며 “모바일D램 수요가 PC D램 수요를 넘어서면서 SK하이닉스는 매출액이 올해보다 16.6% 늘어난 16조6,000억원, 영업이익은 29% 증가한 4조4,000억원을 기록해 사상최대 실적을 기록할 것”이라고 내다봤다.

네이버와 SK텔레콤도 각각 5개의 증권사로부터 추천을 받았다.

삼성증권 리서치센터는 “라인의 매출 증가로 네이버는 2015년까지 해외 매출이 전체 비중의 42.5%를 차지할 것”이라며 “국내 기업 가운데 순수 소프트웨어 업체가 매출의 절반 정도를 해외에서 내는 만큼 글로벌 기업으로서 네이버를 재평가할 필요가 있다”고 전했다.

IBK투자증권 리서치센터는 “SK텔레콤은 롱텀에볼루션(LTE)을 사용하지 않는 가입자와 3G 가입자가 1,000만명가량으로 LTE부문의 성장여력이 충분하다”며 “비통신사업부문에서 헬스케어 사업에 진출하는 등 성장성도 긍정적”이라고 분석했다.

국내 대표 종목인 삼성전자와 현대차는 각각 6개 증권사의 추천을 받았다.

삼성전자는 견조한 스마트폰 시장입지에 더해 반도체호황이 기대되고, 현대차는 신차 출시로 이익성장을 이어갈 것이라고 평가했다. IBK투자증권 리서치센터는 “삼성전자는 스마트폰 시장에서 흔들림 없는 1위의 입지를 유지하며 경쟁사들과 격차를 늘려나가고 있다”며 “반도체분야에서 V-낸드플래시로 초고속 반도체 메모리로 정보를 저장하는 솔리드스테이트드라이브(SSD)시장을 개척해 나갈 것”이라고 분석했다. 하나대투증권 리서치센터도 “현대차는 최근 터키공장 10만대 증설이 완료되면서 생산능력이 5% 늘어난 총 465만대수준을 갖춘데다 내년 1·4분기에는 중국 3공장에서 15만대, 3·4분기에는 중국 상용차공장에서 9만대의 증설이 예정돼 있다”며 “신형 i10 양산이 터키공장에서 시작됐고 제네시스 신차와 LF쏘나타가 한국과 미국, 중국 등에서 순차적으로 투입돼 생산대수가 올해보다 7% 늘어나고 이익은 5% 증가할 것”이라고 진단했다.

조선주 가운데서는 대우조선해양이 해양플랜트 중심으로 신규수주가 200억달러를 넘어서고 저가수주 물량이 해소되며 실적이 개선될 것으로 전망되면서 3개의 증권사로부터 추천을 받았다.

유통주는 GS홈쇼핑이 4개의 증권사의 추천을 받았고 오리온·LG생활건강도 각각 3개의 증권사의 추천종목에 이름을 올렸다.

증권사들은 GS홈쇼핑이 모바일 쇼핑시장 성장의 최대 수혜주가 될 수 있다고 평가했고 오리온도 중국 등 해외제과사업의 성장세가 이어질 것이라고 전망했다. LG생활건강도 신규 인수합병(M&A)전략을 추진하며 경쟁이 심화된 화장품업계에서 상대적인 우위를 지속해갈 수 있다는 평가다. 또 중소형주 가운데서는 원익IPS가 삼성전자의 반도체 설비투자 수혜 기대감에 유일하게 2개의 증권사로부터 추천을 받았다.

한화투자증권 리서치센터는 “반도체 장비제조업체인 원익IPS는 삼성전자의 반도체 설비투자의 최대 수혜주”라며 “또 내년 삼성전자가 보유한 220억원 규모의 전환사채(CB)가 전환되면 삼성전자 지분이 9% 가량 돼 주가상승의 모멘텀으로 작용할 것”이라고 내다봤다.