|

|

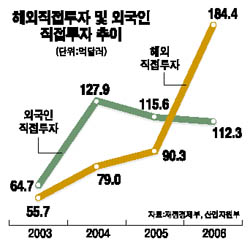

국세청이 국내외 기업의 국제거래에 대해 본격적인 조사에 나선 것은 해외 현지법인과의 부당한 거래를 통해 소득을 축소하려는 시도를 막기 위해서다. 그 동안 국내기업들의 국제거래에 대한 과세는 우선 순위에서 국내거래나 외국기업에 대한 조사에 밀려 있었지만 갈수록 국제간 거래가 활발해지고 있어 더 이상 늦출 수 없다는 절박함도 실려 있다. ◇기업 국제거래 왜 조사하나=론스타 등 외국계 펀드 위주로 겨냥했던 국제거래와 관련한 국세청의 칼날이 국내 기업으로까지 확대된 것은 기업들의 국제거래 비중이 갈수록 커지면서 자칫하면 세수일실에 중대한 영향을 끼칠 수도 있다는 판단에서다. 불과 4년 전만 해도 ‘명백한 세금 탈루 혐의가 없는 한 이전가격만을 위한 세무조사는 지양하겠다’던 국세청은 지난해 국제적 조세회피에 대한 각국간 공조체제를 강화하기로 한 ‘서울 선언’ 이후 이전가격에 대한 강한 단속 의지를 보이고 있다. 국내 모 기업이 해외 자회사에 중간재나 완제품을 판매하는 ‘기업 내 수출’의 경우 이전가격의 한 형태인데 상장사만 집계하더라도 지난 99년 130억달러에서 2005년 910억달러로 늘어나 연평균 45.6%의 증가율을 보이고 있다. 국내기업 뿐 아니라 외국법인도 점검 대상이다. 국세청의 한 관계자는 “국내기업은 물론 외국기업도 이번 점검대상에 포함됐다”며 “조세조약을 남용하거나 이전가격을 조작하는 등 변칙적으로 조세회피를 한 혐의가 있는 경우 세무조사 대상이 될 것”이라고 말했다. ◇무역거래 외에 외화유출도 함께 조사=이전가격이란 해외 자회사 등 특수관계에 있는 법인과 상품 거래 때 정상가격보다 높거나 낮게 조작해 세금부담을 줄이는 것을 말한다. 가령 국내(법인세 25%)에서 만들어진 제품을 법인세율 10%를 적용받는 해외 자회사에 원가로 팔고, 해외법인이 이를 정가로 팔 경우 15%의 세금부담을 줄일 수 있다. 조세연구원의 한 관계자는 “조세부담률이 낮은 국가에 있는 해외법인을 통해 거래가격을 조작할 경우 세후 순소득을 극대화할 수 있어 기업 입장에서는 세금 탈루의 유혹에 빠질 수밖에 없다”고 말했다. 국내 모회사가 제3국 소재 자회사로부터 고가의 장비 등을 수입하면서 불필요하게 조세피난처를 경유한 경우가 있는지 여부도 정밀대상 가운데 하나다. 현재 국세청은 내국인이 해외 조세피난처에 현지법인을 설립, 소득을 유보했을 경우 조세피난처에 점포나 공장 등 고정시설이 없다면 이를 지사로 간주해 과세하고 있다. ◇고의적인 가격조작 기업 세무조사 나서=점검대상이 대기업은 물론 웬만한 수출입 기업까지 모두 포함돼 있어 정부가 추진 중인 해외진출 활성화 분위기를 저해하는 것 아니냐는 우려도 제기될 전망이다. 2005년부터 국내 기업의 해외투자 규모는 외국기업의 국내 투자규모를 웃돌며 급증세를 이어가고 있다. 해외직접투자 실적은 2003년 55억달러에서 지난해 말 155억달러로 3배 가까이 급증한 반면 같은 기간 외국인직접투자는 64억달러에서 112억달러로 늘어나는 데 그쳤다. 국세청 관계자는 “이전가격에 대한 현황을 보는 것이지 당장 개별 기업에 대한 조사를 하는 것이 아니다”며 “혐의가 있는 곳에 대해서만 세무조사를 실시하기 때문에 기업들의 해외투자 활성화를 저해하지 않을 것”이라고 말했다. 국세청은 명백한 탈세혐의나 고의적인 가격조작 내역이 포착될 경우 내년 세무조사 대상기업으로 선정할 방침이다. 美·日·유럽등도 이전가격 稅탈루…국제적 기준 모색 국제거래 과정에서 이전가격을 통해 세금을 탈루하는 문제는 비단 한국만의 고민은 아니다. 지난 50~60년대에 미국 국세청(IRS)이 미국 법인들이 해외 자회사에 소득을 이전해 미국 내 세금을 회피하고 있다고 문제를 제기하면서 이전가격은 중요한 문제로 등장했다. 지난해 9월에는 영국 다국적 제약회사 글락소스미스클라인의 미국 법인이 이전가격과세에 따라 34억달러의 세금을 미국 국세청에 추징당하기도 했으며 최근에는 중국이 '이전가격 조작'을 통한 세금탈루 부분에 대한 강력한 조사의지를 밝히기도 했다. 그러나 이전가격 조작이 본국과 현지법인 소재지국을 넘나들면서 거래가 이뤄지는데다 조세피난처 등을 통하는 경우도 많아 거래실태나 독립기업간 거래 가격을 파악하기가 쉽지 않은 실정이다. 지난 한해 동안 룩셈부르크, 버뮤다, 영국령 버진제도, 케이맨제도, 마셜제도 등 국제적으로 유명한 5곳의 조세회피지역에 대한 국내 기업의 투자건수는 총 31건으로 2005년(14건)보다 2.2배나 늘어나기도 했다. 이 때문에 미국과 유럽ㆍ일본 등 선진국들은 이전가격 세제와 관련해 다국적 회사의 자회사가 모회사에 지급한 비용의 인정 범위에 대한 국제적 통일 기준을 모색하고 있다.