|

50대 김모씨는 29일 2억원가량의 목돈을 예치할 금융상품을 알아볼 요량으로 은행에 들렀다. 은행 창구 직원은 앉자마자 즉시연금 상품 가입을 권했다.

내년부터 비과세 혜택이 없어지는 만큼 최고의 선택이 될 것이라는 설명이 뒤따랐다.

하지만 김모씨는 고개를 갸웃했다. 최근 지인으로부터 즉시연금 등 중도인출형 보험상품에 대한 과세를 뼈대로 한 세제 개편안이 국회에서 결국 개정돼 비과세 혜택이 대부분 현행대로 유지될 가능성이 있다는 말을 들었기 때문이다. 김씨는 "세제정책이 오락가락해 결정을 내리기가 어렵다"며 "무조건 은행의 조언을 따르기도 뭐해 일단 상담만 받고 조금 더 상황을 지켜볼 생각"이라고 말했다.

최근 은행에서 빚어지는 한 풍경이다.

은행들은 즉시연금에 가입하라며 이른바 절판 마케팅에 피치를 올리고 있지만 지난 8월에 발표된 세제 개편안이 국회에서 브레이크가 걸릴 것이라는 정보를 접한 고객들은 혼란스럽다.

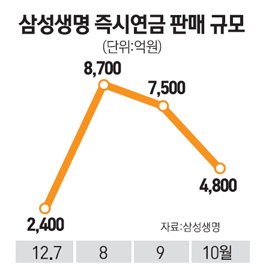

즉시연금이 비과세 혜택을 받기 위한 진짜 '막차 티켓'인지 관망하는 사람이 늘었다는 얘기다. 설계사ㆍ보험대리점업자 등이 이번 세제 개편안으로 보험 종사자와 서민고객의 생존권이 위협 받는다며 줄기차게 세제 개편안 개정을 요구한 것이 먹혀들 가능성이 높은 탓이다. 그러나 도루묵이 될 수도 있을 세제 개편안을 지렛대 삼아 자행된 은행권의 절판 마케팅에 혹해 이미 뭉칫돈이 움직인 상태다. 실제 삼성생명의 월 평균 즉시연금 가입금액은 1,000억원 수준이었지만 최근에는 7,000억~8,000억원으로 폭증했다.

시장금리보다 높은 이율에 비과세 혜택까지 있는 즉시연금이 괜찮은 대안이라는 점을 인정해도 절판 마케팅이 가수요를 부추긴 것은 문제라는 지적이 적지 않다.

대형 보험사 관계자는 "과세당국이 증세를 꾀하더라도 정책은 섬세해야 한다"며 "저금리에 수요가 많을 수밖에 없는 비과세 금융상품을 줄이려는 발상부터가 잘못됐다"고 꼬집었다.

실제로 그동안 금융권에서는 즉시연금에 대한 세제혜택 축소가 고위험 금융 상품으로 쏠리도록 유인할 수 있다는 우려도 제기돼왔다. 한 재테크 전문가는 "저금리 탓에 돈 굴릴 방편을 찾기 어려운데 비과세 혜택까지 많이 줄어드니 고위험ㆍ고수익 상품으로 눈이 돌아가기 마련"이라며 "자칫 리스크를 과대하게 키워 사단이 날 개연성도 있다"고 말했다. 저금리로 비과세 상품에 대한 선호도가 커지는데도 비과세 상품을 줄여 자금의 왜곡을 초래할 수 있다는 지적이다.

은행에서 만난 한 고객은 "금융상품을 선택할 때는 세제 개편도 중요한 참고사항이 될 수밖에 없다"며 "그런데 대선 정국에서 이런저런 이유로 자꾸 개정안 내용이 바뀌면 정부가 내놓는 정책 신뢰도가 떨어질 수밖에 없지 않느냐"고 말했다.

금융시장에서의 혼선과는 별개로 즉시연금에 대한 비과세 폐지가 보험사의 경영 리스크를 키우는 요인이 될 소지도 있다. 즉시연금이 시중자금의 블랙홀로 자리매김하면서 보험사의 자산운용에 부담이 커지고 있는 탓이다.