|

|

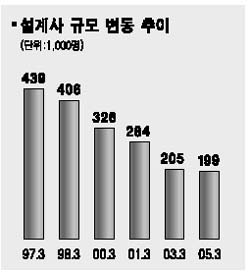

삼성생명은 지난 2001년 설계사의 단계적 감축을 결정했다. 미국 매킨지사가 영업조직 측면에서의 비효율이 높다고 지적한 경영컨설팅 결과를 받아들인 것이다. 수십년간 되풀이된 설계사의 대량모집과 대량탈락의 악순환이 보험계약 유지율을 악화시켰다. 따라서 영업의 효율성을 높이기 위해서는 설계사 도입에서부터 보다 강화된 기준을 적용해 영업인력을 더욱 정예화할 필요가 있었다. 감축을 결정한 후 삼성생명의 설계사 수는 2000년 말 6만1,800여명에서 2002년 말 3만3,700여명으로 절반 가까이 줄었다. 금융감독원 자료에 따르면 97년 3월 말 현재 43만9,000여명(생ㆍ손보 합계)에 달했던 설계사 수는 2000년 3월 말 32만6,000여명으로 11만명 이상이 줄었다. 이 시기 영업인력 감소는 33개에 달했던 생보사 수가 23개로 줄면서 자연 이탈한 것으로 보험사의 인위적인 설계사 감축은 2001년 이후 본격화된다. 저축성 보험 위주의 판매전략이 2000년을 전후로 수정돼 종신보험과 같은 값비싼 보험료의 보장성 판매가 주류를 이루자 설계사의 기능과 역할에도 변화가 필요했다. 삼성생명에 이어 대한ㆍ교보생명 등도 설계사 구조조정에 나섰고 이 같은 분위기는 중소형 생보사는 물론 손보업계에도 확산된다. 이에 따라 2000년 3월 말 현재 32만6,000여명이었던 보험업계 영업인력은 올 3월 말 19만9,000명으로 축소됐다. 또 90년대 초반부터 남성 설계사를 양성, 종신보험 시장을 개척하면서 90% 이상의 설계사 정착률과 계약유지율을 기록했던 푸르덴셜생명 등 외국사의 영향도 컸다. 푸르덴셜생명의 한 관계자는 “연고 위주의 영업이 설 땅을 잃게 되면서 고객의 재정상태 분석과 이에 따른 상품 설계능력을 갖춘 소수의 전문설계사 중심으로 보험사의 영업인력 구조가 바뀌게 됐다”고 설명했다. 특히 종신보험을 대체하기 위해 개발된 CI(critical illness)보험, 변액보험, 유니버설보험 등 신상품의 경우 보다 전문성이 있는 설계사의 양성을 요구했다. 게다가 저축ㆍ건강보험과 같은 저가형 상품의 경우 텔레마케팅ㆍ방카슈랑스ㆍ홈쇼핑 등 새로운 채널이 판매를 담당하면서 단순 판매자 역할만 가능한 설계사는 경쟁력을 잃어가고 있다. 정진택 생명보험협회 마케팅지원팀장은 “협회 차원에서 변액보험판매관리사ㆍ종합자산관리사 자격시험을 도입할 만큼 설계사의 전문성 확보는 시급한 문제”라며 “보험사는 물론 설계사 스스로도 업그레이드된 영업을 위해 준비해야 한다”고 조언했다. 설계사들의 정예화 작업이 진행 중인 상황에서 또 다른 전통 채널인 대리점도 변신을 거듭하고 있다. 바로 대형화다. 소규모 개인대리점이 점차 줄어들고 있는 반면 대규모 법인 대리점은 갈수록 그 수가 늘어가는 추세다. 최근 들어서는 대리점에 소속된 설계사의 수가 적게는 100명에서 많게는 1,000명 이상인 곳도 등장하고 있다. 보험 대리점의 대형화는 보험사들이 비용절감을 위해 점포를 축소하면서 이를 대체하기 위한 방편으로 진행되고 있다는 분석이다. 또 2001년부터는 특정 보험사에 전속되지 않은 ‘독립대리점(IA)’도 등장했다. 독립대리점은 다수의 보험사 계약을 맺은 후 다양한 상품을 판매하는 대형 대리점. 독립대리점 KFG의 정두영 사장은 “전속대리점의 경우 판매상품이 특정 회사의 것으로 제한돼 있지만 독립대리점은 여러 회사의 다양한 상품을 취급할 수 있기 때문에 설계사는 물론 계약자의 선택의 폭이 넓다”고 설명했다. 백정선 TNV컨설턴트 그룹 사장은 “은행ㆍ증권 등 타 금융상품을 함께 소개해 종합적인 재테크 컨설팅이 가능한데다 보험사 입장에서도 저비용으로 설계사 조직을 활용할 수 있는 장점이 있다”고 말했다. 신채널의 등장과 잇따른 성공, 함께 진행된 설계사의 정예화와 대리점의 대형화. 이 같은 보험 영업방식과 조직의 급속한 변화는 더욱 새로운 채널의 탄생으로 이어지고 있다. 또 1년 앞으로 다가온 생ㆍ손보 설계사의 교차판매(생보사 설계사가 손보상품을, 손보사 설계사가 생보상품을 판매하는 방식)는 보험업계 영업체계에 일대 혁신을 가져올 전망이다.