|

이머징 금융시장이 요동치면서 국내 투자자들의 고민이 깊어지고 있다. 대다수의 증시 전문가들이 선진국 중심으로 포트폴리오를 조정할 것을 권고하고 있지만 지금과 같은 저금리 시대에 이머징 시장만큼 고금리를 안겨다주는 상품도 없기 때문이다. 이머징 국가의 고금리 수혜를 누리면서도 환 리스크에 대비할 수 있는 상품이 없을까.

22일 금융투자업계에 따르면 KDB대우증권은 브라질 달러채를 오는 26일부터 판매할 계획으로 현재 고객들로부터 예약을 받고 있다. 기존에 국내 증권사에서 판매됐던 브라질 채권이 브라질 통화인 헤알화를 기초로 발행됐다면 브라질 달러채는 정부가 달러화로 발행하는 채권이다.

브라질 달러채의 최대 장점은 환 리스크가 상대적으로 덜하다는 점이다. 지난해부터 폭발적 인기를 끌었던 브라질 국채가 최근 헤알화 급락으로 평가손실이 불어난 것과 달리 브라질 달러채는 달러화가 폭락하지 않는 이상 안정적으로 수익을 추구할 수 있다.

이번에 KDB대우증권이 판매하는 브라질 달러채는 잔존만기 10년6개월로 만기수익률은 4.41%(16일 기준)이며 6개월마다 연 8.875%의 이표금리를 지급한다. 기존에 판매됐던 10년만기 브라질 국채의 예상만기 수익률(6~8%)과 이표금리(10%)보다 낮은 게 흠이지만 국내 시중금리 및 일반채권보다는 높은 이자수익을 지급하는 데다 헤알화 급락에도 대비할 수 있어 매력적이다는 평가다. 특히 브라질 달러채는 일반 브라질 채권과 동일하게 이자소득ㆍ매매차익ㆍ환차익에 비과세 혜택을 받을 수 있다.

김희주 KDB대우증권 상품개발실 이사는 “브라질 채권에 투자하는 이유는 고금리, 비과세 때문이었는데 최근 헤알화 가치가 떨어지면서 일부 투자자들이 원금 손실에 직면했다”며 “달러로 표시된 브라질 채권은 금리가 낮은 대신 헤알화 약세에는 자유로울 수 있다"고 말했다.

멕시코 국채도 최근 반사이익을 누리고 있다. 그 동안 멕시코 채권은 브라질 채권과 달리 비과세 혜택이 없고 쿠폰금리도 낮아 고액자산가들의 관심밖에 있었지만 최근 멕시코 통화인 페소화가 이머징 통화 중 그나마 낙폭이 덜하면서 고금리를 원하는 고객으로부터 슬슬 투자 문의가 들어오고 있다는 설명이다.

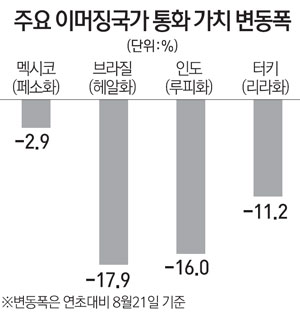

블룸버그통신에 따르면 달러 대비 페소화 가치는 연초 이후 2.9% 하락했다. 브라질 헤알화(-16.7%), 인도 루피화(-16%), 터키 리라화(-9%) 보다는 낙폭이 덜한 편이다.

글로벌 채권시장의 큰 손들이 멕시코 채권을 사들이고 있다는 소식도 긍정적으로 작용하고 있다. 하나대투증권에 따르면 템플턴 글로벌 채권펀드는 출구전략에 대한 우려가 본격화하기 시작한 지난 6월에도 멕시코 채권을 추가 매수해 비중을 전달 6.08%에서 8.33%로 늘렸다.

현재 삼성증권이 판매하고 있는 멕시코 국채는 잔존만기 2017년과 2022년으로 각 쿠폰 금리는 연 5%, 6.5% 수준이다. 아직까지 판매금액은 30억원 미만 수준으로 저조하고 이자소득에 대해서는 15.4%과세를 물어야 하지만 페소화 가치만 받쳐준다면 틈새 상품으로 부각될 가능성도 높다

김기명 한국투자증권 연구원은 “멕시코는 미국과 나프타(NAFTA)로 묶여있고 수출의 80%를 미국에 의존하는 등 미국과 매우 밀접하게 연동돼 있어 미 출구전략 실행 우려에도 페소화 가치는 안정적인 상황”이라며 “다른 이머징 국가보다는 안정적인 모습을 유지할 것으로 전망된다”고 말했다.

한 증권사 관계자는 “동양증권이 판매한 인도채권의 경우 잔존 만기가 1년밖에 안 돼 환율이 큰 변수가 되지만 만기가 5년 이상인 다른 이머징 채권은 당장 환율 변동에 민감해 할 필요가 없다”며 “당장 급전이 필요한 고객의 경우 어쩔 수 없이 손절매하면 되지만 그렇지 않은 고객은 정해진 기간마다 이자를 수령하거나 혹은 이자를 재투자해 복리효과를 누리는 게 좋다”고 조언했다.