|

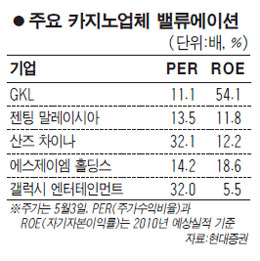

외국인 전용 카지노 업체인 그랜드코리아레저(GKL)가 낮은 주가 수준, 안정적인 실적, 높은 배당 성향에 따라 주가상승 가능성이 높은 것으로 전망됐다. 5일 증권업계에 따르면 지난해 4월 이후 이달 4일까지 코스피지수는 1.52% 올랐지만 GKL은 4.48%나 떨어졌다. 지난해 11월 상장 직후 주가가 급격히 올라 밸류에이션(기업가치 대비 주가 수준) 부담이 커진데다 원ㆍ엔 환율이 하락으로 일본인 관광객이 줄면서 1ㆍ4분기 실적에 대한 우려도 커졌기 때문으로 분석된다. 그러나 이제는 GKL의 밸류에이션이 충분히 낮아졌고 안정적인 연간실적을 낼 것으로 기대되기 때문에 '저가 매수'에 나서 볼 만하다는 의견이 이어지고 있다. 한익희 현대증권 연구원은 "블룸버그가 집계한 GKL의 12개월 예상 주가수익비율(PER)은 11.1배로 유가증권시장 PER 대비 프리미엄이 12%에 불과하지만 마카오와 말레이시아 소재 경쟁업체들의 PER 평균은 소속 증시 대비 60%의 프리미엄을 받고 있다"며 "저평가 상태로 판단된다"고 설명했다. 그는 이어 "일본 고객의 증가율은 둔화됐지만 지난해 중국 고객이 지난 2008년보다 45% 늘었다"며 "2010년부터 중국경제 성장률이 두자릿수로 복귀하면 고객 증가율이 더욱 가파르게 상승할 가능성이 높다"고 덧붙였다. 1ㆍ4분기에 줄 것으로 예상되는 실적이 '단기적인 현상'에 그칠 것이라는 분석도 있다. 한승호 신영증권 연구원은 "고객들의 베팅액을 반영하는 드롭(Drop)이 1ㆍ4분기에 전년 동기보다 40% 가까이 증가할 것으로 예상돼 영업은 여전히 활발했던 것으로 분석된다"며 "6월부터 시작될 신용카드 베팅, 8월로 계획된 힐튼점 증설도 이익성장에 기여할 것"이라고 전망했다. 이와 함께 GKL이 올해에도 50%가 넘는 배당성향을 유지할 것으로 관측되는 점도 투자매력을 높이고 있다. 한편 GKL 주가는 4일 4.00% 오른 2만3,400원으로 마감해 3거래일 째 올랐다.