|

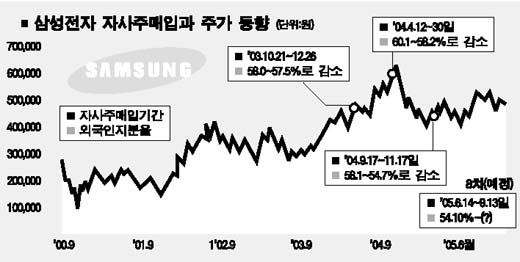

삼성전자, 주가하락 방어벽 역할 기대감 1兆9,000억 자사주 매입…전문가 "외국인 매도세 수위도 낮아져 증시 안정 기여"공시전 소문 나돌아 정보 사전유출 의혹 고광본 기자 kbgo@sed.co.kr ‘삼성전자 자사주 매입, 시장 안정판 구실할까’ 삼성전자가 마침내 1조9,000억원 규모의 자사주 매입 발표했다. 주식시장에서는 삼성전자의 자사주 매입에 대해 2분기 실적악화에 대비해 충격을 흡수하고, 3분기 이후 실적에 대한 자신감을 반영한 것으로 풀이하고 있다. 전문가들은 과거 자사주 매입기간 주식을 내다팔던 외국인들도 이번에는 우려할 정도로 매도공세를 펼치지 않을 것으로 내다보고 자사주 매입이 삼성전자의 주가를 당장 끌어올리지는 못하더라도 최소한 안정적인 방어벽을 구축할 것으로 기대하고 있다. 또 전체 주식시장의 투자심리에도 긍정적인 요소로 작용할 것으로 예상했다. ◇주가 추가하락 가능성 작아= 자사주 매입계획이 발표된 10일 삼성전자의 주가는 투자심리 호전으로 전일보다 2.4% 오른 49만1,500원원에 장을 마쳤다. 전문가들은 대체로 삼성전자의 자사주 매입이 강한 상승 촉매 역할을 하지는 못하더라도 주가 안정에 크게 기여할 것으로 내다봤다. 무엇보다 이번 약 3개월간 집중될 자사주 매입의 규모가 2조원에 육박, 매수 여력이 비교적 충분한데다 현 시점의 자사주 매입 결정 자체가 하반기 실적 및 주가회복에 대한 회사측의 자신감으로 해석될 수 있다는 설명이다. 민후식 한국투자증권 연구위원은 “올초 삼성전자측이 올해 2조원 가량의 자사주매입 계획을 밝힌 뒤 시장은 상.하반기 1조원씩의 분할 매수를 예상했으나, 결국 한차례에 집중하도록 결정된 것 같다”고 설명했다. 이어 “2분기 실적에서도 뚜렷한 모멘텀을 기대할 수 없고 3분기 실적은 오는 7월에야 시장의 주목을 받을 것으로 예상된다”면서 “자사주 매입은 이 ‘공백기’에 주가를 50만원대 초반에서 유지하며 추가 하락을 막을 것”이라고 전망했다. ◇외국인 매도세 수위 낮을 듯= 외국인들은 앞서 지난해 삼성전자가 상,하반기에 걸쳐 총 4조원 이상의 자사주를 취득할 때 공격적으로 차익실현에 나서 종합지수와 삼성전자 주가를 각각 0.72%와 5.12% 떨어뜨린 바 있다. 하지만 현재는 지분율이 당시보다 4~6%나 낮아진 54.10%로 매물압력이 적고 하반기 삼성전자의 실적호전도 기대돼 공격적인 매도세는 자제할 것으로 보인다. 김세중 한국투자증권 애널리스트는 “자사주 매입 기간 외국인은 소폭 순매도할 것으로 보이나 삼성전자는 2분기 실적 바닥우려에 대한 안전장치를 강구하며 주가하락을 방어할 수 있게 됐다”고 설명했다. ◇하반기 실적 개선 예상= 한국투자증권은 삼성전자의 2분기 영업이익이 1조7,000억원대까지 낮아진 뒤 3분기 2조3천억~2조4천억원대를 회복할 것으로 예상하고 있다. 정창원 대우증권 IT팀장은 “자사주 매입 자체가 주가 상승을 이끌지는 못하겠지만 투자심리에 긍정적 영향을 미칠 것”이라며 “현 시점에서 자사주 매입을 결정한 것은 회사측이 하반기 상황을 좋게 보고 있다는 의미”라고 설명했다. 오현석 삼성증권 연구위원 역시 “자사주 매입과 하반기 IT경기 회복 등으로 삼성전자 주가가 점차 상승세를 띠게 된다면 종합주가지수 1,000포인트에 안착에 도움이 될 것”이라고 기대감을 표시했다. 한편 삼성전자는 이날 자사주 공시 이전에 관련 소문이 시장에 돌며 정보 사전유출의혹이 제기됐으며, 향후 자사주 매입 완료시 지분율(보통주 기준)이 1분기말현재 9.24%에서 11.97%로 확대돼 기존 단일 최대주주인 씨티그룹(10.29%)을 제치고 1대주주가 될 전망이다. 입력시간 : 2005/06/10 18:13