|

|

최근 두산그룹 주요 계열사의 신용등급이 줄줄이 하락하면서 배경에 관심이 모아지고 있다. 등급 강등은 분명 좋지 않은 신호이지만, 그룹 핵심 계열사들이 동시다발적으로 하락한 것에 대해선 시장에서도 쉽게 이해하지 못하고 있다.

15일 한국신용평가는 두산인프라코어와 두산엔진의 신용등급을 A-(안정적)에서 BBB+(안정적) 각각 하향 조정했다. 'A' 등급인 두산과 두산중공업의 회사채 등급 전망도 '안정적'에서 '부정적'으로 변경했다. 앞서 한국기업평가와 나이스신용평가도 두산인프라코어와 두산건설의 등급을 내리고 두산과 두산중공업에 대해서도 부정적인 신용전망을 제시했다.

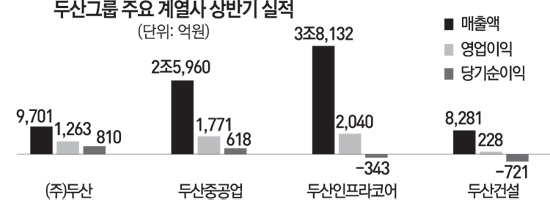

전체적인 큰 그림만 놓고 보면, 지주회사인 ㈜두산과 중간지주회사격인 두산중공업은 실적이 서서히 호전되고 있어 낙관적이다. 문제는 부채비율이 높은 두산인프라코어와 두산건설의 재무구조 개선 속도가 더디다는 점이다. 특히 두산건설이 최근 건설경기 호조에도 단기 부채가 1조원에 육박해 그룹 전체 재무구조의 '아킬레스건'으로 부각되는 모습이다.

두산그룹의 순차입금 규모는 10조원에 달한다. 이중 올 상반기말 기준 두산인프라코어가 5조3,288억원, 두산건설이 1조4,184억원으로 대부분을 차지한다. 순차입금 규모는 2011년 이후 큰 변동 없이 유지되고 있다. 부채로 잡히지 않지만 이자를 지급하고 있는 신종자본증권이나 전환상환우선주 등의 부채도 두 회사가 각각 5억 달러와 4,000억원을 보유, 시장에서 평가하는 부채비율은 더 높다.

그나마 다행은 두산인프라코어의 미국 자회사인 밥캣이 효자 노릇을 해주고 있다는 점이다. 밥캣은 2·4분기 1,313억원의 영업이익을 내 중국 사업 부진을 메우고 있다. 두산그룹은 최근 그룹 재무통인 최형희 두산 부사장을 두산인프라코어 최고재무책임자(CFO)로 전진 배치해 '소방수' 역할을 맡겼다. 최 부사장은 두산인프라코어의 공작기계부문 물적분할을 통해 투자금 유치를 추진 중이다. 두산그룹 관계자는 "두산인프라코어는 공작기계부분에 대한 투자유치가 성공적으로 마무리되면 밥캣의 실적호조 등을 발판으로 재무건전성을 회복하는데 무리가 없을 것"이라고 설명했다.

관건은 두산건설이다. 두산건설의 순차입금 1조4,000억원 중 만기 1년 이내 단기차입금이 9,000억원을 넘는다. 한국신용평가 관계자는 "두산건설의 단기유동성 문제가 그룹 전체의 부담으로 작용하고 있다"고 지적했다.

두산건설측은 유동성 문제가 우려할만한 수준을 아니라는 입장이다. 두산건설 관계자는 "순차입금 중 4,800억원은 1금융권 차입금으로 연장이 가능하다"며 "4,000억원 규모의 유동성 단기부채 역시 분양대금이 들어오면 갚을 수 있는 부채"라고 설명했다. 또 수도권과 지방의 주택 및 건축 수주와 분양이 활기를 띠면서 올해 말부터는 본격적으로 영업이익을 회복세가 기대된다고 강조했다. 다만 올 상반기에도 228억(영업이익)을 벌어 금융비용만 970억을 지불한 터라 부채 원금을 갚기 여의치 않을 수 있다.

한신평 관계자는 "두산중공업이나 ㈜두산의 두산건설 지원 가능성이 갈수록 커지면서 영업에 문제가 없는 이 두 회사의 전망이 덩달아 하향 조정됐다"고 설명했다. 물론 두산그룹은 두산건설에 대한 추가 지원은 없다는 입장을 유지하고 있다. 두산중공업의 재무라인 관계자는 "두산건설에 대한 추가지원은 고려하지 않고 있다"고 밝혔다. 두산중공업은 2009년과 2011년, 2013년에 걸쳐 1조 1,144억원을 두산건설에 쏟아 부었음에도 여전히 재무구조가 안정화되지 못하고 있다. 신평사 관계자는 "현재 건설 수익성으로는 금융비용을 감내하기 버겁다"며 "향후 그룹차원에서 건설의 재무구조를 어떻게 개선할지가 관심"이라고 말했다.

/이혜진기자 hasim@sed.co.kr