|

|

지난 1998년 정부는 노인빈곤 완화와 노후생활 보장을 위해 공적 사회보장 수단인 국민연금을 도입했다. 그로부터 25년의 세월이 흘렀지만 현실은 당초 기대와 다르게 가고 있다. 노인빈곤율은 경제협력개발기구(OECD) 최하위 수준을 맴돌고 있고 공적연금과 개인연금ㆍ퇴직연금 등 이른바 '3층 노후보장체계' 구축은 아직도 요원한 실정이다. 특히 올 초 기초연금 도입을 둘러싼 논란이 확산되면서 국민연금에도 불똥이 튀고 있다. 당장 내년부터 기초연금이 도입되는데다 오는 2060년이면 국민연금 기금이 바닥을 드러낼 것이라는 전망도 나온다. 이 때문에 20~30대 젊은층을 중심으로 국민연금 무용론마저 제기되고 있다. 이에 서울경제신문은 우리나라 국민들이 노후준비를 어느 정도 하고 있으며 국민연금에 대한 오해와 진실은 무엇인지를 살펴봄으로써 안정된 노후생활 기반을 마련하기 위한 방안을 제시하는 기획 시리즈를 3회에 걸쳐 게재한다.

충북 충주에 사는 김모(70) 할머니는 7년 전 남편과 사별했다. 3남매인 자식들은 서울·광주 등에 흩어져 살고 있다. 김 할머니는 하루 대부분의 시간을 동네 경로당에서만 보낸다. 시내 문화센터에서 노래도 배우고 수영도 배우고 싶지만 강습료와 교통비를 생각하면 엄두가 나지 않는다. 김 할머니의 수입은 매달 자식들이 보내주는 30만원에 기초노령연금(8만원)을 더한 38만원 남짓. 우리나라 1인 가구 최저생계비(57만2,168원)에도 못 미친다. 생활비를 아껴 쓰더라도 병원비와 전기ㆍ가스요금 등을 내고 나면 끼니 걱정을 해야 할 형편이다. 김 할머니는 "그나마 나한테 손 벌리는 자식이 없다는 것만으로도 다행이라고 생각한다"며 쓸쓸히 위안했다.

'45.1%'

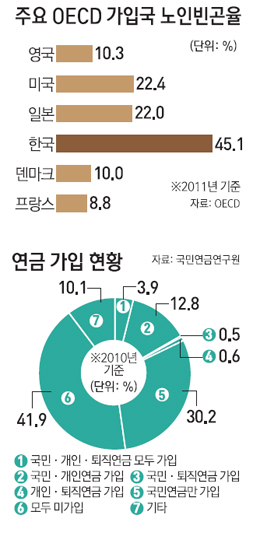

한국의 노인빈곤율을 보여주는 수치다. 노인빈곤율이란 만 65세 이상의 노인가구 가운데 중위소득의 절반이 안 되는 비율을 뜻한다. 우리나라 노인 2명 중 1명은 가난에 시달리고 있다는 말이다.

지난 2011년 경제협력개발기구(OECD)가 발표한 자료에 따르면 30개 회원국 중 한국보다 노인빈곤율이 높은 나라는 단 한곳도 없었다.

OECD 전체 평균 노인빈곤율은 13.5%로 우리나라보다 무려 30%포인트나 낮다. 특히 노르웨이(9.1%), 독일(8.4%), 스웨덴(6.2%) 등은 10%가 채 안 됐다.

이처럼 해외 선진국과 비교할 때 우리나라의 노인빈곤율이 심각한 수준임에도 노인복지지출 비중은 여전히 열악하다.

한국보건사회연구원에 따르면 2006년부터 2008년까지 한국의 3년간 국내총생산(GDP) 대비 평균 노인복지지출 비중은 1.7%에 불과했다. 이는 OECD 평균(6.8%)의 4분의1 수준이며 우리나라보다 낮은 국가는 멕시코(1.1%)뿐이었다.

65세 이상 노인의 비율이 2000년 7%를 넘어 이미 고령화사회에 접어든 우리나라는 오는 2026년이면 초고령사회(노인 비율이 20% 이상)로 진입할 것으로 전망된다. 이때부터는 생산가능 인구 3.2명이 노인 1명을 부양해야 한다. 노인을 부양하는 인구가 줄어들면 그만큼 노후빈곤 문제는 더욱 심화될 수밖에 없다.

이런 가운데 우리나라 국민들의 노후준비는 아주 부족한 실정이다. 4월 국민연금연구원이 펴낸 '다층노후소득보장연구' 보고서에 따르면 2010년 기준 개인연금과 퇴직연금은 물론 공적연금조차 가입하지 않은 이들의 비율이 전체 조사 대상의 41.9%나 됐다.

우리나라 국민 2명 중 1명은 현재 노후준비를 전혀 하고 있지 않은 셈이다. 공적연금에만 가입한 경우는 30.2%였으며 공적연금·개인연금·퇴직연금에 모두 가입한 이는 3.9%에 불과했다.

김경아 국민연금연구원 부연구위원은 "가장 기본적인 노후소득보장제인 공적연금 가입비율조차 30% 수준에 머물고 있다는 것은 우리나라의 취약한 노후소득 보장 현실을 그대로 보여주는 일"이라고 지적했다.

더 큰 문제는 한국 사회의 고질병 가운데 하나인 양극화 문제가 연금가입 여부에서도 여실히 드러나고 있다는 점이다.

지난해 보건복지부 조사에 따르면 개인연금의 경우 상용직 근로자의 가입비율은 39.9%에 달했지만 임시직과 일용직은 각각 24.5%, 15.7%에 그쳤다.

소득수준별로도 5분위가 1분위에 비해 개인연금 가입비율이 4배가 넘었으며 퇴직연금은 무려 16배가량이나 됐다.

고용노동부에 따르면 지난해 말 기준 퇴직연금을 도입한 사업장 비율은 전체의 13.4%에 불과하다. 대기업과 중소기업의 퇴직연금 도입률이 50~86% 수준을 보이는 것과 달리 소규모 영세사업장의 도입률은 여전히 한자릿수를 벗어나지 못하고 있다.

윤석명 한국보건사회연구원 연금연구센터장은 "고용상태가 불안정한 계층일수록 노후준비 기간이나 수준이 현격히 떨어질 수밖에 없다"며 "근로기간의 소득양극화가 노후생활의 양극화로 그대로 전이될 것"이라고 우려했다.

여기에다 노후생활 보장의 마지막 보루인 국민연금기금도 2060년에 소진될 것이라는 전망이 나와 국민들의 불안을 키우는 요인이 되고 있다. 3월 정부가 발표한 제3차 국민연금 장기재정 추계 결과 현재 417조원 수준인 기금 적립금이 2043년 2,561조원으로 최고치를 기록한 뒤 2044년부터 연금 지출이 수입보다 많아지기 시작해 2060년에는 기금이 소진될 것으로 추산된다.

이에 따라 전문가들은 공적연금만으로는 노후보장이 어려운 만큼 개인연금과 퇴직연금 등 다층체계를 구축할 필요가 있다고 지적했다. 권혁창 국민연금연구원 부연구위원은 "퇴직연금 사업장을 조속히 늘리고 개인연금시장을 활성화해 3중의 노후보장 체계 구축을 서둘러야 할 때"라고 강조했다.