|

올해 8년 차 은행원인 이동건(가명)씨는 입사 초기 때와는 너무나 다른 환경의 변화를 몸소 실감하고 있다. 얼마 전에는 예금계좌를 가입하러 온 고객을 응대하느라 애를 먹었다. 60대 노인 고객은 정기예금 가입을 원했는데 제시금리를 보고 펄쩍 뛰었다. 고객은 세금 떼고 나면 남는 것도 없겠다며 이유를 따졌고 이씨는 나름 쉽게 설명한다고 했지만 노인 고객을 이해시키는 데 실패했다. 고객은 결국 입씨름만 30분 넘게 하더니 지점을 떠났다.

과거 저축하면 곧 예금과 적금을 의미했다. 투자상품이라 할 만한 것들이 많지도 않았을뿐더러 예금만으로도 부자가 될 수 있었다. 그만큼 금리수준이 높았다. 지금으로서는 상상할 수 없는 10%대 고금리 예금이 수두룩했다.

그러나 예·적금은 더 이상 재테크계의 '머스트해브' 아이템이 아니다. 재산증식 수단으로서의 지위를 잃은 지는 이미 오래됐다. 오히려 투자보다는 자금보관처로 쓰인다. 저금리가 만들어낸 수신시장 격변의 한 단면이다.

예금이 찬밥신세로 전락한 것은 1차적으로 금리 탓이다.

유동성이 넘치다 보니 수신기관인 은행의 자금모집 의지가 약해졌다. 자금운용처가 마땅치 않아 오히려 수신증가를 꺼릴 정도다. 그 결과 예금금리는 바닥수준으로 내려앉고 고객은 예금을 닭 보듯 쳐다보게 된 것이다.

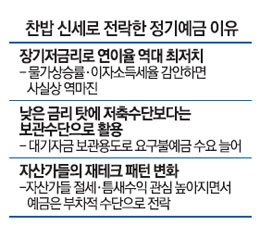

29일 한국은행이 발표한 '금융기관 가중평균금리'에 따르면 지난 8월 예금은행의 평균 저축성수신금리(신규 취급액 기준)는 연 2.36%로 전달보다 0.13%포인트 떨어졌다. 1996년 관련 통계가 집계된 이래 가장 낮은 수준이다.

특히 저축성 수신금리는 지난해 12월 이후 거의 매달 사상 최저치 경신 행진을 이어가고 있다.

연 2.36% 수준의 금리는 물가상승률과 이자세율 등을 고려하면 사실상 역마진에 가깝다. 쉽게 말해 재테크 수단으로서의 활용도가 '제로'라는 뜻이다.

예금이 현금보유보다 나은 것은 세후수익률 밖에 없다. 대신 보유자산이 그대로 노출된다. 자산노출을 극히 꺼리는 일부 자산가들은 아예 예금을 고려하지조차 않는다.

투자수단으로서의 의미가 훼손된 상황에서 예금이 자신만의 존재가치를 찾은 것이 바로 '보관 수단으로서의 예금'이다.

실제로 보관의 의미가 강한 요구불(수시입출금식)예금에 유입되는 돈이 투자개념의 저축성예금보다 더 많다.

한국은행 금융정보통계시스템에 따르면 7월 말 현재 요구불예금 잔액은 110조3,160억원으로 1년 전에 비해 10.82% 늘었다. 반면 같은 기간 저축성예금 잔액은 4.87% 늘었다. 약정기간 동안 자금을 묶어놓아야 하는 정기예금보다는 수시로 넣었다 뺐다 할 수 있는 요구불예금 잔액 증가율이 2배 이상 높은 것이다. 이 말은 곧 금융소비자들이 예금을 대기자금의 정거장 격으로 활용하는 경향이 높아졌다는 의미로 해석된다.

예금이 역할변화는 재테크 패턴의 변화에서 기인한 면도 크다.

현재 재테크 시장에는 이렇다 할 대장주랄 것이 없다.

머니무브를 일으킬 촉매제가 없다는 뜻이다. 따지고 보면 대기성 자금이 계속해서 늘고 있는 것도 아직 머니무브가 이뤄지고 있지 않다는 증거다.

재테크 시장의 관심은 절세와 틈새수익 등 크게 두 가지다. 금융소득종합과세 대상자인 자산가들은 절세를 위해 각종 채권투자에 집중하는 한편 나머지 자금을 예금이나 머니마켓펀드(MMF) 등에 넣어두고 간헐적으로 나오는 대체투자 상품에 몰려가고 있다.

이영아 기업은행 PB고객부 과장은 "자산가들의 포트폴리오에는 더 이상 예금의 자리는 없다고 봐도 된다"며 "자산가들 중에서는 대기자금을 채권투자에 활용하는 이들이 많은데 이것 역시 수익률을 위한 것이라기보다는 절세를 위한 것"이라고 말했다.