|

"중도상환 건수와 금액이 줄었는데 수수료 수입이 늘었다는 게 말이 되나."(한국소비자원)

"대출 잔여기간에 따라 수수료는 차이가 난다. 통계를 입맛대로 해석하지 말라."(금융감독원)

한국소비자원이 최근 내놓은 '대출 중도상환수수료 실태조사 결과'를 두고 금융감독원과 소비자원이 팽팽한 기싸움을 벌이고 있다. 소비자원은 은행권이 사실상 수수료율을 올려 소비자 부담을 키웠다고 주장한 반면 금감원은 소비자원이 아전인수 격으로 통계를 해석했다며 불편한 기색을 드러냈다. 소비자 보호를 전면에 내걸고 금융사 관행을 바꿨는데 소비자원이 딴죽을 걸고 있다는 것이다.

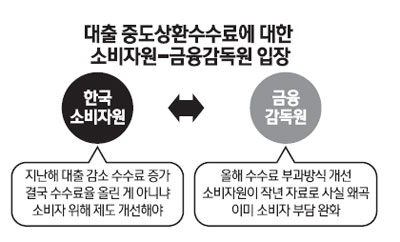

◇소비자원 "사실상 은행이 수수료율 올려"=소비자원은 15일 은행 등 금융회사에서 대출을 받은 뒤 만기 전에 상환할 때 소비자가 부담하는 수수료가 과다하다는 내용의 조사 결과를 내놓았다. 국내 은행의 중도상환 대출 건수와 상환액은 전년보다 줄었는데 은행 수수료 수입은 오히려 늘었다는 게 주요 내용. 사실상 은행이 수수료율을 올렸다는 얘기였다.

소비자원에 따르면 지난해 국내 17개 은행의 중도상환 대출 건수는 437만2,000건으로 전년보다 13%(65만2,700건) 줄었고 중도상환액은 149조652억원으로 3.9%(6조1,155억원) 감소했다. 반면 같은 기간 은행의 중도상환수수료 총수입액은 4,400억원을 기록하며 오히려 14.8%(566억원) 늘었다. 황진자 소비자원 시장조사국 팀장은 "은행이 수수료율을 올리지 않고서는 논리적으로 맞지 않는 통계 결과"라며 "금융 당국은 중도상환수수료 제도를 금융소비자의 부담을 줄이는 방향으로 개선해야 한다"고 말했다.

◇금감원 "이미 제도 바꿔 소비자 부담 완화"=금감원은 펄쩍 뛰었다. 소비자원이 은행의 수수료 산정 방식을 알면서도 자신에게 유리한 쪽으로 통계를 왜곡한 것 아니냐며 의심의 눈초리를 보냈다.

중도상환수수료는 중도상환액에 수수료율과 대출잔존기간(잔여기간/대출기간)을 곱해 계산한다. 대출 시점에 가까울수록 비싸고 멀어질수록 싸지는 구조다. 은행의 수수료 수입은 상환액과 수수료율 외에 대출자의 상환 시점에도 큰 영향을 받는다는 얘기다.

또 지난해에는 은행이 중도상환수수료율을 인상한 적이 없어 소비자원 주장이 틀렸다는 게 금감원 입장이다.

더욱이 중도상환수수료는 소비자 부담을 완화하는 쪽으로 이미 지난해 말 제도 개선이 끝났고 한창 시행되고 있다. 대출 후 일정 기간이 지날 때마다 수수료율이 계단식으로 내려갔던 방식에서 상환 기일에 따라 우하향하는 슬라이딩 방식으로 바뀌었다. 상환 기일에 하루라도 차이가 나면 중도상환수수료가 달라지도록 한 것이다.

금감원 관계자는 "소비자원이 소비자 부담을 부각시키려다 보니 통계를 본인들 입맛에 맞게 해석한 것 같다"면서 "과거 자료에 의존해 현재 제도가 어떻게 바뀌었는지도 확인하지 않고 일방적으로 자료를 발표한 것은 유감"이라고 지적했다. 올해 제도 개선이 이뤄졌는데도 불구하고 지난해 자료를 들이대며 문제가 있다고 지적하는 것은 어불성설이라는 주장이다. 한 시중은행 관계자는 "금감원이 지난해 12월 대출 중도상환수수료를 슬라이딩 방식으로 권유해 이미 새로운 수수료율을 적용하고 있으며 심지어 일부 은행은 할인경쟁까지 벌이고 있다"고 주장했다.