|

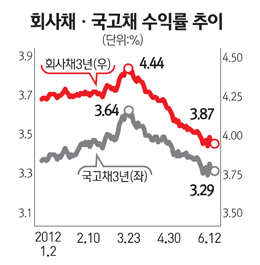

회사채가 지나치게 낮은 금리로 시장에 나오면서 투자자들로부터 외면받자 기업들이 발행금리를 잇따라 올리고 있다. 여기에 일부 증권사가 회사채 발행 예정기업에 대해 금리를 올릴 것을 요구하고 있는 것으로 알려져 투자자들의 관심이 쏠리고 있다.

12일 금융투자업계에 따르면 풍산은 오는 18일 연 3.88%의 금리에 3년 만기 회사채 700억원어치를 발행하기로 했다. 풍산이 당초 제시한 희망 금리밴드는 이보다 낮은 3.7~3.8%(가산금리 0.45~0.55%포인트)였다. 하지만 지난 8일 기관투자가를 대상으로 수요예측을 실시한 결과 희망금리 수준에 응찰한 기관이 한 곳도 없자 대표 주관사인 SK증권의 요구에 따라 금리를 인상한 것으로 알려졌다.

이에 앞서 SK C&C도 2,500억원어치(5년 1,000억원, 7년 1,500억원)의 회사채를 발행하면서 발행금리를 희망금리 밴드보다 높은 수준에서 결정했다. 당초 SK C&C는 희망 가산금리를 5년 만기물에 대해서는 최고 0.37%포인트, 7년물에 대해서는 최고 0.62%포인트로 제시했다. 하지만 지난 4~5일 수요예측 결과 5년물의 경우 청약물량(200억원)이 발행예정물량에 크게 미달했고, 7년물의 경우 희망 금리밴드 상단을 웃도는 수준으로 청약물량이 몰리면서 결국 가산금리를 각각 0.40%포인트, 0.70%포인트로 높여 잡았다. 이번 딜에 참여한 주관사와 인수회사 모두 총액인수 방식으로 계약을 맺었기 때문에 SK C&C로서는 미매각 물량이 대량 발생하더라도 손해 볼 것이 없다. 하지만 대표주관사인 우리투자증권을 비롯한 주관 증권사들이 금리 인상을 요구하자 이례적으로 이를 수용한 것으로 알려졌다.

전문가들은 풍산과 SK C&C의 금리 인상 결정이 발행금리 정상화의 신호탄이 될 것으로 전망하고 있다. 투자자들이 원하는 금리에 회사채를 발행하는 것이 수요예측 제도 도입의 당초 취지에도 걸맞는다는 지적이다. 이와 관련 한 증권사 채권인수파트(DCM) 담당자는 “최근 들어 회사채 금리가 지나치게 낮아졌다는 점을 상당수 발행사들이 공감하는 분위기가 형성되고 있다”며 “SK C&C나 풍산처럼 수요예측 결과를 수용해 발행금리를 인상하는 사례가 누적된다면 발행금리 정상화로 이어질 것”이라고 전망했다.

투자자들이 지나치게 낮은 금리의 회사채를 외면하면서 발행사들이 발행금리 결정권을 갖는 기존 관행을 고집하기 어려워지고 있다는 지적도 나왔다. 또 다른 증권사의 DCM 담당자는 “회사나 업종의 위험을 반영하지 못한 저금리 회사채가 속출하면서 최근 기관투자자들의 수요예측 참여가 크게 줄었다”며 “발행사나 증권사 입장에서도 굳이 수요예측에 참여하지 않더라도 유통시장에서 더 싼 가격(높은 금리)에 물량을 구할 수 있는 현 상황이 이어질 수 있다는 점을 의식해 금리를 높일 수밖에 없을 것”이라고 지적했다.

저금리 미매각 물량을 대량으로 떠안은 일부 증권사들이 이를 유통시장에 팔았다가 손실을 입는 사례가 잇따르면서 한 대형 증권사는 “정상 금리 이하의 딜은 인수하지 않겠다”는 선언을 한 것으로 알려졌다. 한 대형증권사 투자은행(IB)본부 관계자는 “아직까지는 증권사들이 대표 주관 계약을 따내기 위해 비정상적인 발행금리를 제시하는 발행사 우위의 시장이 이어지고 있다”며 “회사 차원에서 정상 금리 이하의 딜은 참여하지 않기로 결정했다”고 밝혔다.

금융투자협회 역시 수요예측 전 대표 주관 계약과 수요예측을 통한 발행금리 결정 의무화 등을 주요 내용으로 올 초부터 시행된 회사채 발행 제도 개정안의 개선사항을 점검중인 것으로 알려졌다. 금투협 관계자는 “신용스프레드 축소로 발행사의 입김이 세지는 가운데 증권사들의 경쟁 심화로 저금리 입찰 관행이 이어지고 있는 것이 사실”이라며 “최근 업계 의견을 수렴해 증권신고서 상에 희망 금리밴드 산출 기준을 명시하고 회사채 발행 결과를 공시하는 방안 등을 검토중”이라고 밝혔다. ,