|

|

|

|

친구 도움 줬다가 7년 후 '족쇄' 채워진 그녀

[심층진단] 대부업체, 녹취 동원해 편법으로 보증인 확보까지먹거리·리스크 헤지 핑계 서민에 채무 족쇄 채워저축銀 등 수익원 필요… 금융당국 규제 딜레마

이유미기자 yium@sed.co.kr

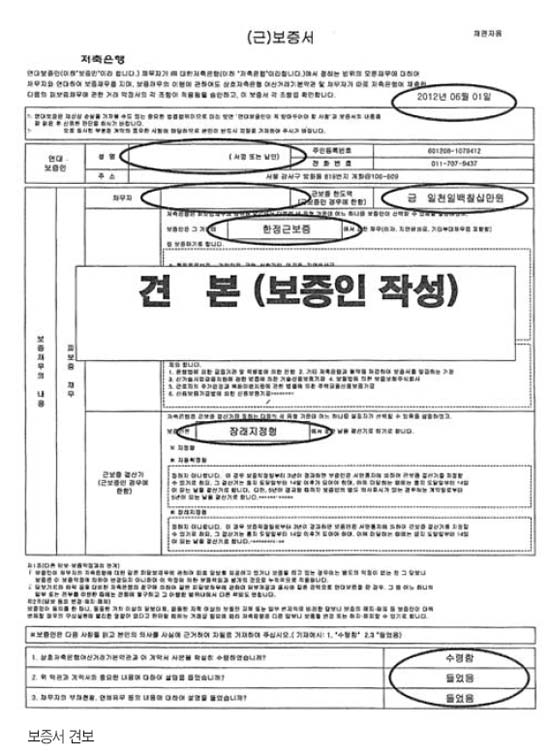

가정주부가 저축은행에서 발송한 여러 개의 빚 상환 독촉장을 들여다보고 있다. 2금융권을 중심으로 대출에 대한 연대보증을 요구하는 폐단이 사라지지 않고 있어 대출자들의 불안이 가중되고 있다. 서울경제DB

연대보증 문제는 최근 수년 동안 금융계의 가장 고질적인 문제로 자리해왔다. 연대보증의 폐해에 대한 지적이 줄곧 지적돼왔지만 거의 개선되지 않은 채 우리 경제에 혹처럼 붙어 왔다. 그러던 것이 지난해 11월 분기점을 맞았다.

서울경제신문이 지난해 11월 연대보증 문제를 정면으로 다루고 난 후 금융당국은 이에 대한 문제점을 인식, 12월부터 개선작업에 들어가 올초 종합대책을 내놓았다. 이에 따라 지난 5월 시중은행과 신용보증기금 등에서 개인사업자의 연대보증을 폐지했다.

이렇게 제도권 금융회사에서 연대보증 문제가 거의 사라진 것처럼 생각돼왔지만 실상은 그렇지 않다. 주로 저신용자들이 이용하는 2금융권에서는 여전히 광범위한 연대입보를 요구하며 연좌제에 버금가는 고통을 서민에게 안겨주고 있다.

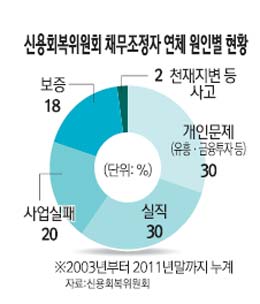

◇연대보증 폐해…편법ㆍ탈법까지 동원=신용회복위원회에 따르면 지난 2003년부터 지난해 말까지 워크아웃(채무조정절차)을 신청한 사람 중 18%는 연대보증 때문에 채무불이행자로 전락한 것으로 집계됐다. 연대보증이 실직(30%)과 사업실패(20%) 다음으로 많은 비중을 차지하며 경제활동에 족쇄로 작용했음을 알 수 있다.

실제로 서울경제신문이 취재한 결과 최근 들어 금융권에서 연대보증 제도가 점차 폐지 수순을 밟고 있다고는 하지만 연대보증의 폐해는 여전히 집요했다.

직장인 김혜미(가명ㆍ32)씨는 7년 전 대학교 동창 박한나(가명)씨의 연대보증을 서줬다. 박씨가 학비 및 생활비가 모자라다는 이유로 수도권의 한 대형 저축은행에서 320만원을 대출 받으며 김씨를 연대보증인으로 세운 것이다. 6개월 뒤 저축은행 빚을 모두 갚았다는 박 씨의 말을 듣고 김씨는 안도했다. 그로부터 7년이 지난 최근 김씨는 한 추심업체로부터 박 씨의 빚과 이자를 포함해 모두 800만여원을 갚으라는 연락을 받았다. 김씨와 박씨는 대학교 졸업 이후 연락이 끊긴 상태. 모든 채무를 고스란히 떠안아야 할 처지다.

제도권의 울타리 밖에 머무는 대부업체에서는 연대보증 입보를 위해 각종 편법까지 동원하고 있다.

가정주부 배연수(가명ㆍ58)씨는 지난해 '남편 사업자금 2,000만원을 빌리기 위해 대부업체를 찾아간다'는 친구 홍경희(가명)씨와 동행했다가 피해를 본 사례다. 당시 이 대부업체 관계자는 홍씨에게 돈을 내주며 배씨에게 "친구(홍씨)분 신용 보장할 수 있겠죠"라고 물었고 배씨는 망설임 없이 "그렇다"고 대답했다. 이후 홍씨 남편의 사업체가 부도가 나며 연체가 발생하자 업체 관계자는 배씨를 찾아와 채무상환을 요구했다. 대부업체 관계자의 손에는 홍씨가 돈을 빌릴 당시 배씨가 '친구의 신용을 보장한다'고 말했던 녹취 테이프가 들려 있었다.

◇2금융권 연대보증…사각지대 방치=2금융권 중 사실상 유일하게 저축은행업계에서만 개인 및 기업대출에 연대보증을 요구하고 있는 상황이다. 캐피털이나 카드사 등 여신전문업체의 경우 여전법상 연대입보가 불가능하다. 반면 저축은행은 주로 저신용자를 대상으로 대출을 취급한다는 이유로 대출규정상 연대입보가 가능하도록 명시돼 있다. 지난 2008년 금융당국이 저축은행업계의 연대보증 폐해를 줄이기 위해 연대보증한도제를 도입하기는 했다. 차주별 보증한도를 1인당 2,000만원까지 제한한다는 내용이다.

하지만 최근에는 저축은행들이 소액신용대출에도 연대보증을 요구하는 사례가 심심찮게 등장하고 있다. 저축은행들이 부동산 프로젝트파이낸싱(PF) 대신 새로운 먹거리 확보 차원에서 소액신용대출을 확대하고 있기 때문이다. 과거 저축은행들이 신용 대출을 취급하지 않던 8ㆍ9등급의 저신용자들에게까지 돈을 내주면서 리스크 헤지를 위해 연대입보를 요구하고 있는 셈이다.

2금융권의 연대보증 관행을 개선하겠다는 감독당국의 고민도 여기에 있다. 지난해부터 올해 5월까지 3차례에 걸쳐 저축은행 20곳을 퇴출시키는 구조조정을 단행한 직후이기 때문에 '먹거리 확보'를 외치는 저축은행의 요구를 외면할 수 없다. 더구나 금감원은 최근 저축은행 대표와 함께 한 워크숍에서 저축은행업계에 "저신용자를 위해 (대부업체보다) 낮은 금리의 신용대출을 확대하라"고 주문했다.

바로 여기에 딜레마가 발생한다. 저신용자에 대한 소액신용대출을 확대하면 저축은행의 리스크 부담이 커지고 불가피하게 연대입보를 요구하는 저축은행들이 늘 수밖에 없다. 금감원이 섣불리 연대보증 폐지 등을 포함한 규제 카드를 꺼냈다가는 업계의 반발을 불러 올 수 있다.

당초 금융당국이 시중은행의 기업대출 연대보증을 지난 5월부터 폐지하면서 2금융권의 연대보증 폐지를 함께 검토했다가 미뤄지고 있는 것도 같은 줄기다. 금감원은 2금융권 연대보증 문제를 여신관행 개선과제에 포함시켜 제도개선을 추진하겠다고 했지만 저축은행 구조조정에 밀려 제대로 논의하지 못하고 있다. 이번 워크숍 직후 불법 여신관행을 개선하겠다는 성명서를 발표했지만 연대보증 문제는 언급하지 않았다.

대부업계의 연대보증 개선은 더 갈 길이 멀다.

연간 대출 취급액 100억원 이상의 대형사의 경우는 금감원이, 소형사의 경우 지자체가 각각 감독권한을 지니고 있기 때문에 통일된 제도 수립이 어렵다. 연대보증 피해가 발생해도 이를 관할하는 지자체에서 효율적으로 민원 처리가 이뤄지지 않는 경우도 대다수이다.

금융감독원의 한 관계자는 "대부업권은 기본적으로 사인(私人) 간의 거래이기 때문에 연대보증 문제를 여타 금융권처럼 제도적으로 규제하기가 사실상 어렵다"고 밝혔다.