|

연말을 앞두고 절판마케팅 주의보가 내려졌다. 내년부터 보험료율 산정기준이 크게 바뀌기 때문이다. 변경기준이 적용되면 납입 보험료는 올라가고 수령 보험금은 줄어들게 된다. 쉽게 말해 절판마케팅을 시도하기에 최적의 환경인 셈이다. 금융당국의 사전조치가 요구된다.

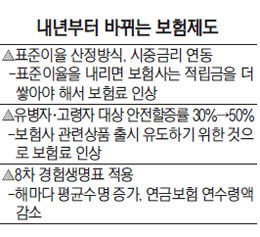

29일 금융당국 및 보험업계에 따르면 내년 1월부터 보장성 보험료 산정의 기준이 되는 표준이율 산정 방식이 바뀐다.

유병자와 고령자 등을 대상으로 하는 보험상품의 안전할증률도 높아진다. 또 내년부터는 8차 경험생명표가 적용된다. 해마다 평균수명이 길어졌던 점을 감안하면 연금수령액이 감소될 것으로 전망된다.

금융위원회는 이와 같은 내용을 담은 '보험업 감독규정 개정안'을 30일 입법예고한다고 밝혔다.

개정안에 따르면 보험회사의 책임준비금 산정 기준이 되는 표준이율 산정 방식이 시중금리에 의해 결정되도록 바뀐다. 표준이율을 내리면 보험사는 적립금을 더 쌓아야 하기 때문에 보험료가 오를 수 있다.

유병자와 고령자를 대상으로 하는 보험 상품의 안전할증률도 현재 30%에서 50%로 확대된다. 보험회사들의 관련 상품 출시를 유도하기 위한 것인데 이 역시 보험료 인상 요인으로 작용한다는 우려가 있다.

이와 함께 내년에 적용될 8차 경험생명표 개정작업이 막바지 단계를 거치고 있다. 경험생명표는 3년 주기로 보험가입자들의 연령별 위험류(사망률·사고율) 및 잔여수명 등을 예측한 자료다. 해마다 평균수명이 늘었던 점을 고려하면 종신·정기보험 등 사망보험은 보험료 인하가, 연금보험은 연 수령액 감소가 예상된다.

하나같이 보험사 영업조직들로 하여금 절판마케팅에 나서게 하는 동인들이다. 아직까지 절판마케팅의 뚜렷한 움직임은 목격되지 않는다. 그러나 절판마케팅은 연말을 앞둔 11~12월 두 달간 집중적으로 이뤄진다. 절판마케팅은 필수적으로 불완전판매와 보험민원을 유발한다. 사전 예방조처가 필요한 이유다.

보험업계 관계자는 "설계사 입장에서 보면 연말은 보험판매의 대목이나 마찬가지"라며 "불완전판매를 예방하기 위한 사전감독이 필요하다"고 지적했다.