|

지난 2008년은 금융주에 기억하고 싶지 않은 한 해다. 글로벌 대표 투자은행(IB)이었던 리먼브러더스가 파산하면서 국내외 금융주 주가가 추풍낙엽처럼 쓰러졌다. 국내 은행ㆍ보험ㆍ증권주 역시 언제 주가가 하락할지 모른다는 걱정에 공매도까지 나오면서 위기가 고조됐다.

13일 금융 당국이 금융주에 대한 공매도 금지 조치를 5년 만에 풀기로 한 것은 결국 금융위기 이후 자본시장을 위협할 요소가 대부분 사라졌다는 판단에서다. 특히 최근 국내 증시가 극심한 거래 부진에 허덕이자 '묵은 규제'를 풀어 거래 활성화에 나서겠다는 포석도 깔려 있다. 사실 2008년 금융위기 당시 금융주 공매도 금지에 나섰던 미국과 일본ㆍ유럽 등은 위기 해소 후 곧바로 해제했다.

황세운 자본시장연구원 자본실장은 "공매도 규제를 푸는 것은 금융위기가 국내 주식시장에 미치는 영향은 이미 끝났다고 해석한 것"이라며 "지금은 거시경제적인 동향 파악이 더 중요한 시점"이라고 말했다.

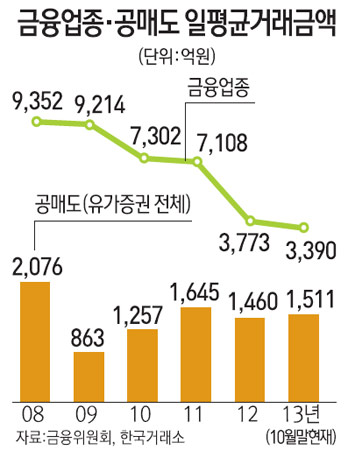

강도 높은 규제로 금융주 거래가 크게 감소하는 등 시장효율성이 떨어진 점도 작용했다. 금융주는 공매도가 금지된 후 거래대금이 급감했다. 2008년 9,352억원이던 일평균 거래대금은 2010년 7,302억원, 2012년 3,773억원으로 크게 떨어졌다. 올 상반기는 3,525억원으로 집계됐다. 금융주는 코스피 67개, 코스닥 16개 등 총 83개(4.3%)로 시가총액은 156조8,900억원이다. 이는 전체 시가총액의 11.9% 수준이다. 지난 10월 누적 거래대금은 73조1,540억원으로 전체의 5.9% 수준이다.

금융투자업계는 금융주 공매도 허용이 주식 거래 활성화에 일부 기여할 것으로 전망하고 있다. 이인형 자본시장연구원 연구조정실장은 "공매도가 활성화되면 대주(증권 회사가 신용 거래를 통해 고객에게 주식을 대여하는 것)가 활발해지는 등 거래량이 증대되는 효과 있을 것"이라고 설명했다.

헤지펀드 활성화에도 역할을 할 것이라는 의견도 나온다. 한정태 하나대투증권 기업분석부 이사는 "헤지펀드들은 공매도 금지로 지금까지 금융주에는 들어오지 못했는데 앞으로는 투자 포트폴리오에 금융주를 포함하는 투자 전략을 짤 수 있을 것"이라고 말했다.

우려의 목소리도 있다. 구경회 현대증권 연구원은 "금융주의 경우 공매도가 허용되지 않는다는 점이 다른 주식들 대비 상대적 투자 유인으로 작용해왔던 게 사실"이라며 "금융주에 대한 공매도가 허용되면 일단 심리적으로 개별 주가에는 단기적으로 좋지 않은 영향을 미칠 것"이라고 말했다.

한편 투자자별 공매도 잔액을 공시하도록 하고 이를 위반할 시 제재할 법적 근거를 마련한 점은 공매도의 투명성이 개선되고 주식시장의 신뢰도를 높여줄 것이라는 평가다. 지금까지는 공매도 주식 수가 발행 주식 수의 0.01%를 초과하는 투자자는 인적사항과 투자 종목을 금융감독원에 보고하게 돼 있지만 보고하지 않아도 별다른 제재는 없었다.

황 실장은 "공매도 공시를 강화하는 것은 누가, 어떤 목적으로 공매도에 나서는지 투자자들이 짐작할 수 있다는 효과가 있다"며 "공매도 허용과 더불어 필요한 적절한 조치"라고 말했다.