|

|

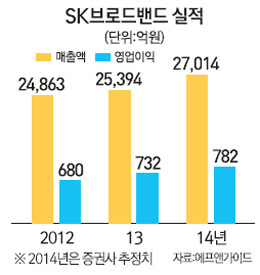

SK브로드밴드(033630)의 영업이익은 1·4분기 전년 동기 대비 33.5% 감소한 111억원을 기록해 시장 기대치(176억원)를 36.8%나 밑돌았다. 가입자 유치 확대에 따른 마케팅 비용이 같은 기간 17.1% 증가하고, 유선전화 매출은 오히려 감소한 결과다. 부진한 실적에 유료방송(IPTV) 가입자 증가 규모가 감소할 것이라는 우려까지 겹치며 SK브로드밴드의 주가는 올해 들어 처음으로 3,000원대까지 주저앉았다.

그러나 증권가에서는 여전히 SK브로드밴드에 대한 장밋빛 전망이 끊이질 않는다. IPTV 가입자 규모의 지속적인 확대와 기업사업(B2B) 부문의 안정적인 성장 등을 바탕으로 한 SK브로드밴드의 중장기 성장 잠재력이 높기 때문이다. 양종인 한국투자증권 연구원은 "앞으로 2년간 SK브로드밴드의 영업이익이 연 평균 33% 증가할 것"이라고 전망했다.

SK브로드밴드는 단기적인 손익구조 개선보다는 중장기적인 성장에 무게를 두고 가입자 유치에 주력하는 동시에 차별화된 상품 경쟁력을 토대로 B2B부문의 매출 증대에도 박차를 가한다는 방침이다.

실제로 IPTV 가입자 규모는 안정적으로 확대되고 있다. 지난 1~3월 월 평균 가입자 수 증가분은 5만7,000명에 달했으며, 5월에도 5만6,000명을 기록했다. 지난 4월 SK텔레콤의 영업정지 기간과 맞물려 월 가입자 수 증가분이 4만6,000명에 머물렀던 것을 제외하면 가입자 증가 추세가 꾸준하게 유지되고 있는 셈이다.

가입자 추가 확보 여력도 충분하다는 평가다. 우선 잠재적인 IPTV 가입 고객이라 할 수 있는 아날로그 케이블TV 가입자가 830만명에 달한다. 또 지난 4월 말 기준 초고속인터넷 가입자 중 IPTV를 이용하고 있는 고객 비율은 50%로 경쟁업체인 KT의 65%와 LG유플러스의 58%보다 현저히 낮은 편이다. SK브로드밴드가 동시가입 고객 비중을 KT 수준인 65%까지 끌어올린다면 IPTV 가입자를 추가로 70만명 가량 모집할 수 있는 셈이다.

SK브로드밴드는 다양한 마케팅을 바탕으로 결합판매 역량을 강화해 IPTV 가입자 수를 지속적으로 늘려나갈 계획이다. 앞서 지난 4월에는 유선전화·초고속인터넷·IPTV 3개 상품에 동시 가입할 경우 월 2,000원에 집 전화를 무제한 이용할 수 있는 혜택을 제공하는 차별화된 상품을 내놓은 바 있다. 신규 가입자 유치뿐만 아니라 기존 고객 지키기에도 열성이다. 장기 우수 고객을 대상으로 진행해오던 'B타민 서비스'의 혜택을 최근 대폭 강화한 것이 대표적이다.

안승윤 SK브로드밴드 사장은 "연말까지 가입자 규모를 지속적으로 확대해 나가는 한편 기존의 장기 우량 고객 군을 대상으로 한 서비스를 강화해 가입자 기반을 더욱 단단하게 다져 나갈 것"이라며 "이와 같은 노력을 바탕으로 성장성과 수익성을 동시에 갖춘 사업 기틀을 구축하겠다"고 밝혔다.

지난해 처음으로 매출 1조원 돌파에 성공한 기업사업 부문의 성장에도 박차를 가한다. 올해도 기업사업 부문은 순항 중이다. 기업사업의 1분기 매출액은 2,601억원을 기록했다. 전체 매출에서 차지하는 비중이 40% 이상에 달하며 실적 효자 노릇을 하고 있다.

성장의 동력은 차별화된 상품 경쟁력이다. 특히 기존의 인터넷, 전용회선, 전화 등 전통적인 상품 군이 아닌 기업 솔루션 분야의 경쟁력이 높다는 평가다. 주요 기업전략 상품인 캐리어이더넷(Carrier Ethernet) 서비스가 대표적이다.

캐리어이더넷 서비스는 인터넷 프로토콜(IP) 기반의 차세대 전송 솔루션이다. 기존 전용회선과 달리 데이터 전송 시 신호변환 과정을 거치지 않아 빠르고 안정적인 서비스 제공이 가능하다. 개인이 보유한 스마트기기를 회사 업무에 활용하는 BYOD(Bring Your Own Device) 흐름 등으로 인한 데이터트래픽 폭증 시대에 적합한 차세대 네트워크 솔루션으로 부각되고 있다.

SK브로드밴드 관계자는 "캐리어 이더넷 등 차별화된 상품 경쟁력으로 신규 시장을 본격 확대해 나가겠다"며 "기업사업 부문의 올해 매출 성장률을 지난해(10.8%)보다 끌어 올릴 것"이라고 밝혔다.